Update2025.06.12 목

파생 상품이란?

우선, 파생상품이 뭔지 알아보자. 파생상품은 선도(Forward) -> 선물(Future) -> 옵션(Option) -> 스왑(Swap)으로 발전해왔다.

먼저, 선도(Forward)는 파생상품의 출발점인데, 매매 당사자간에 특정 자산을 사전에 정한 가격으로 미래 시점에 주고 받을 것을 약속하는 거래를 말한다. 예를 들어 도시의 상인이 시골의 배추밭 주인에게 계약금을 지불하고 미래의 어느 시점에 배추를 특정 가격에 사들이기로 약정하는 거래인 이른바 '밭때기'가 바로 선도이다.

선도는 개인간의 거래이며, 표준화돼 있지 않고, 특정 장소에서 거래가 이뤄지지 않는다는 특징이 있다. 한마디로 초보적인 개인간 거래이다. 그러나 외환을 기초자산으로 하는 선물환계약처럼 일부 금융 시장에서도 선도가 쓰인다. 이때 기초자산의 가격을 현물 가격(S, spot price), 특정 거래 시기는 선도 계약의 만기일(T, maturity date, delivery date), 합의된 가격을 선도 가격(F, forward price)라고 한다.

다음으로, 선물(Future)은 선도를 체계화, 규격화한 것이다. 다시 말해 선물은 특정 자산을 사전에 정한 가격으로 미래 시점에 주고 받을 것을 약속하는 거래인 점에서는 선도와 같지만, 거래소, 청산소(clearing house), 증거금, 계약 조건 같은 시스템을 갖고 있다.

옵션이란?

옵션(option)은 특정 대상물(기초자산, underlying asset)을 미리 정해 놓은 일정한 가격(행사가격, exercise price, strike price)에 살 수 있는 '권리'와 팔 수 있는 '권리'를 매매하는 거래를 말한다. 다시 말해 옵션 시장에서는 상품 자체가 아니라 상품을 사고 팔 수 있는 '권리'를 사고 판다.

옵션에는 콜 옵션과 풋 옵션이 있다. 콜옵션은 매수자가 미래의 지정된 날짜(만료일, maturity)에 행사가격에 해당 대상물을 매수할 수 있는 권리이다. 만료일에만 콜옵션을 행사할 수 있는 것을 유로피언 콜옵션이라고 한다(European call option is a right to buy an asset at a specified exercise price on the exercise date).

만료일 이전에도 콜옵션을 행사할 수 있으면 아메리칸 콜옵션이다.

현재 시카고 옵션시장에서 거래되고 있는 통화옵션과 주가지수옵션을 제외한 미국 시장에서 거래되는 모든 옵션은 미국식 옵션이다. 미국식 옵션은 만기일 전에도 옵션을 행사할 수 있기 때문에 만기일에만 옵션을 행사할 수 있는 유럽식 옵션보다 옵션 보유자에게 유리하다. 또 옵션을 매입하기 위해 지불한 비용을 옵션 가격(option price)이라고 한다.

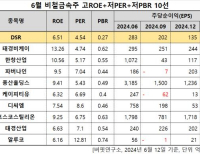

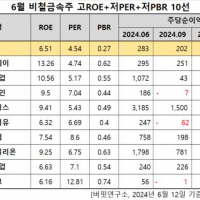

예를 들어보자. 아래 표는 A회사의 콜옵션 가격과 풋옵션 가격을 보여주는 표이다.

표에서 녹색 표시줄에 60, 5.15, 5.75 라고 쓰여있다. 이게 무슨 말이나면 A회사의 주식을 미래의 특정 시점에 60달러에 살 수 있는 권리(콜옵션)가 2004년 7월 현재 5.15달러에 거래되고 있다는 뜻이다.

실제로 어느 투자자가 A회사의 콜옵션을 2004년 7월에 5.15달러에 매입했다고 하자. 이제 그는 미래의 어느 시점에 이 주식을 60달러에 살 수 있는 권리가 있다.

그런데 미래의 어느 시점이 되자 A회사의 주식이 주식 시장에서 100달러에 거래되고 있다. 그러면 이 투자자는 콜옵션을 행사합니다. A회사 주식을 60달러에 산다는 뜻이다.

그리고 나서 이 주식을 주식 시장에서 100달러에 팔면 40달러의 이익을 볼 수 있을 것이다(100달러 - 60달러 = 40달러, 정확히 말하면 100달러 - 60달러 - 5.15달러(콜옵션 매입가격) = 34.9달러의 차익이 생긴)

이게 바로 콜옵션을 활용해 투자 수익을 내는 원리이다.

만약 미래의 특정 시점에 A회사의 주식 가격이 60달러 이하에 거래된다면 이 투자자는 콜옵션을 행사하지 않으면 됩니다. 그러면 콜옵션 매입가격 5.15달러를 그냥 날리게 된다. 그런데 5.15달러는 실은 그리 크지 않은 금액이므로 그냥 날려도 그만일 것이다.

여기서 2004년 7월의 행사가격이 $50, $55, $60, $65, $70 달러로 올라갈수록, 콜옵션 가격이 $11.30, $7.80, $5.15, $3.15, $1.89 하는 식으로 낮아지고 있는 점을 주목할 필요가 있다. 그런데 이건 실은 상식적으로 생각하면 쉽게 이해됩니다. 투자자 입장에서는 행사 가격은 낮아야 좋은 것이다. 다시 말해 투자자 입장에서는 행사 가격이 낮을 수록 콜옵션을 행사해 이익을 낼 수 있는 가능성이 더 많아진다. 행사 가격과 콜옵션은 반대로 움직인다. 다시 말해 행사가격이 올라갈수록 콜옵션 가격은 내려간다(The value of a call option goes down as the exercise price goes up).

또 2004년 4월의 행사가격 60달러인 콜옵션이 3.85달러인데, 2004년 7월에는 이것이 5.15 2005년 1월에는 7.30달러로 불규칙한 것을 주목하라. 이렇게 불규칙한 것도 상식적으로 생각해보면 당연한데, 왜냐하면 주식 시장에서 A회사의 주가가 출렁이고 있기 때문이다. 주가의 움직임은 단기적으로는 예측이 어렵다.

이번에는 녹색 표시줄의 맨끝의 5.75를 생각해보자.

이게 무슨 말이냐면 A회사의 주식을 미래의 어느 시점에 60달러에 팔 수 있는 권리를 2004년 7월에 5.75달러에 살 수 있다는 뜻이다. 이를 풋옵션이라고 한다.

어느 투자자가 2004년 7월에 이 풋옵션을 5.75달러에 매입했다고 하자.

그런데 미래의 어느 시점에 A회사의 주식이 주식 시장에서 40달러에 거래되고 있다고 하자. 그러면 이 투자자는 A회사의 주식을 60달러에 팔아서 주식시장으로 달려가 40달러에 매각하면 20달러의 이익을 거둘 수 있습니다(60-40=20달러. 정확히 말하면 60달러 - 40달러 - 5.75달러(풋옵션 매입가격) = 14.25달러의 차익이 생긴다)

만약 이 주식이 주식 시장에서 60달러가 넘는 금액, 예를 들어 80달러에 거래되고 있다면 이 투자자는 풋옵션을 행사하지 않으면 된다. 풋옵션 매입가격 5.75달러를 날리게 되겠지만 그다지 크지 않은 금액이다.

이것이 풋옵션을 활용해 수익을 내는 원리이다.

풋옵션 보유자는 만기에 기초자산(예를 들면 주식)의 가격이 행가각격보다 낮을 때 이익을 거둘 수 있다. 콜옵션 보유자가 만기에 기초자산이 가격이 행사가격보다 높을 때 이익을 거둘 수 있는 것과 반대이다.

옵션의 기초 상품은 초기에는 옥수수, 설탕 같은 곡물이었지만 최근에는 주식, 통화 등으로 확대되고 있다.

[옵션의 기초상품]

-------------------------------------------------------------------------------------

유형 내용

-------------------------------------------------------------------------------------

일반 상품 옥수수, 대두, 설탕, 소맥, 커피, 코코아, 면화, 감귤, 은, 동, 원유 등

금융 상품 미국 재무무 채권(T-bill, T-bond), 영국 파운드, 일본 엔, 프랑스 프랑

유로 달러, 금 선물, S&P500지수선물 등

-------------------------------------------------------------------------------------

이것만은 알아두자

옵션에는 4가지 포지션이 있다. 콜옵션의 보유자(매입자)와 발행자(판매자), 풋옵션의 보유자와 발행자가 그것이다. 옵션을 어려워하는 분들을 보면 이 부분을 그냥 넘어가기 때문임을 보게 된다. 여기서 콜옵션의 보유자와 판매자는 서로 제로섬 게임을 하게 되고, 풋옵션의 보유자와 판매자도 서로 제로섬 게임을 한다.

다시 말해 콜옵션의 보유자가 콜옵션을 행사하면(특정 가격에 기초 자산을 매입하겠다는 권리를 행사하면) 콜옵션 발행자는 이 기초자산을 팔아야 하는 의무를 갖는다. 또, 풋옵션의 보유자가 풋옵션을 행사하면(특정 가격에 기초자산을 팔겠다는 권리를 행사하면) 이 기초자산을 매입할 의무를 갖는다. 어느 한쪽이 이익을 보면 상대를 손실을 입는다.

옵션 가격은 어떻게 결정되는가?

먼저, 콜옵션의 경우를 살펴보자.

기초자산(예를 들어 주식)의 가격이 상승하면 콜옵션 행사 가능성이 높아져 콜옵션 가격은 상승한다. 콜옵션의 행사가격이 높을 수록 실제로 콜옵션을 행사하게 될 가능성은 낮아지므로 콜옵션 가격은 하락한다.

풋옵션은 콜옵션과 반대이다. 기초자산의 가격이 상승하면 풋옵션은 행사 가능성이 희박해져 풋옵션 가격은 하락한다. 풋옵션의 행사 가격이 높을수록 풋옵션의 행사 가능성이 커져 풋옵션의 가격이 높아진다.

콜옵션, 풋옵션 모두 공통점이 있다.

기초자산의 가격 변동성이 높을수록 현재 시점의 가격으로부터 상승과 하락의 가능성이 모두 높아지므로, 콜옵션, 풋옵션 가격이 올라간다. 만기가 길수록 기초자산의 가격이 변화할 가능성이 높아지므로, 콜옵션과 풋옵션의 가격은 높아진다. 콜옵션과 풋옵션의 가격은 만기시 수익률을 현재가치로 환산한 것입니다. 시중 이자율이 높아지면 행사가격의 현재가치가 낮아지며, 콜옵션 가격은 상승합니다. 풋옵션은 반대로 하락한다.

옵션을 보유하고 있는 투자자는 두가지 방법을 통해 수익을 거둘 수 있다.

우선, 옵션을 만기까지 보유하고 있다가 행사하는 것이다. 이때 투자자가 수익을 낼 얻을 수 있는 방법은 앞서 설명했다.

다음으로, 투자자가 옵션을 만기 이전에 처분하는 것이다. 콜옵션의 경우 행사 가격이 현물가격보다 낮으면 옵션을 행사해 이익을 얻을 수 있다. 그러나 옵션을 행사해 얻는 이익보다 옵션을 처분해서 얻는 이익, 즉 옵션의 가격이 더 크다면 옵션을 행사하는 것보다 처분하는 것이 더 남는 장사이다.

옵션은 현물가격(예를 들어 주가)이 유리하게 변동해 이익을 얻을 수 있는 가능성이 만기까지는 항상 존재하기 때문에 옵션을 항상 일정한 가치를 지니고 있다. 따라서 옵션 보유자는 옵션을 처분하는 것이 유리한지, 아니면 보다 큰 이익의 가능성을 위해 계속해서 옵션을 보유하는 것이 유리한지를 판단할 필요가 있다.

다시 말해 옵션 보유자는 현재의 옵션 가치와 옵션 행사에 따른 이익을 비교 검토해야 하고, 나아가 미래의 옵션 가치에 대한 예측을 바탕으로 옵션을 행사할 것인지, 아니면 처분할 것인지를 결정해야 할 필요가 있다.

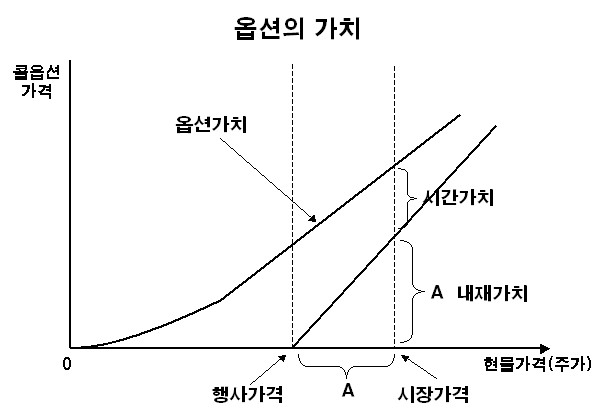

아래 그림은 방금 말씀 드린 내용을 정리한 것입니다. 구체적으로 콜옵션의 가치를 표시한 것이다.

콜옵션의 가치는 현물가격(예를 들어 주가)에서 행사가격을 뺀 값이 되는데, 이를 콜옵션의 내재가치(intrinsic value)라고 한다. 행사되지 않은 옵션의 가치는 내재가치보다는 클 수 밖에 없다. 앞서 설명했듯이 현물 가격이 유리하게 변동해 이익을 얻을 수 있는 가능성이 항상 존재하기 때문이다. 이때 옵션의 가치와 내재가치와의 차이를 시간가치(time value)라고 한다. 옵션의 가치에는 주어진 시간 안에 상황이 유리하게 바뀌어 이익을 얻을 수 있는 가능성이 항상 반영돼 있음을 알 수 있다.

※출처를 밝히면 자유롭게 인용 가능합니다.