Update2026.07.07 화

[버핏 연구소=박수민 기자] 삼성증권은 28일 두산밥캣(241560)에 대해 원재료 가격 급등과 공급망 차질 영향에도 호실적을 기록하고 강력한 수요를 바탕으로 영업활동을 펼치고 있다며 투자의견 ‘매수’와 목표주가 5만5000원을 유지했다. 두산밥캣의 전일 종가는 4만1500원이다.

한영수 키움증권 연구원은 “1분기 매출액은 전년동기대비 24% 성장했고, 산업차량 부문을 제거했을 때 기존 사업의 매출 성장률은 4%로 단가 인상 효과 덕분”이라며 “공급망 문제에 따른 판매정체와 원재료 가격 급등에도 기존 건설장비 사업 영업이익은 지난해와 유사하다”고 밝혔다.

그는 “두산밥캣이 북미 시장의 견고한 수요를 바탕으로 판매 가격 인상 및 판매 촉진비 감축이 가능했기 때문”이라며 “산업차량 사업의 수익성 정상화 속도가 빠른 편으로 세전이익은 전년비 감소했으나 외화 차입금에 대한 평가손실로 발생해 관련 영향은 제한적”이라고 덧붙였다.

이어 “북미 시장은 급등한 원재료 가격을 빠른 시점을 두고 가격으로 전가할 수 있을 정도로 수요가 강력하다”며 “공급망 차질 문제 완화는 매출과 수익성의 동반 확장을 가능케 할 것”이라고 설명했다.

또 “강력한 수요와 달리 공급에 차질이 발생해 딜러들의 재고 수준은 역사적 저점 수준”이라며 “딜러들의 재고 축적을 위한 장비 수요도 남아있는 상태”라고 언급했다.

끝으로 “현재 글로벌 건설 장비 업체들은 중국의 부진을 그 외 시장 선전으로 상쇄해 수익성을 방어한다”며 “북미 시장은 선진 시장 매출비중이 높을수록 가치도 프리미엄에 거래되고 있어 두산밥캡의 현 가치는 경쟁사 대비 과도한 할인 국면”이라고 분석했다.

두산밥캣은 건설·농업·조경용 소형 장비 및 산업차량을 생산·판매한다.

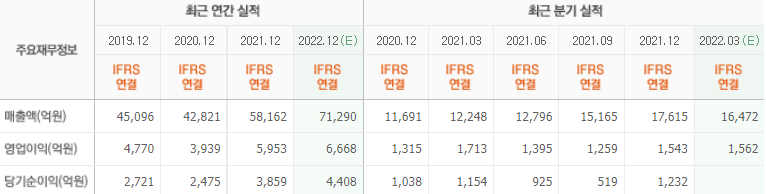

두산밥캣의 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>