Update2026.07.05 일

PER(Price Earnings Ratio, 주가수익배수)는 매우 매력적인 투자지표이다.1 저PER 투자가 전통적인 가치투자의 방식으로 이해되고 있고, PER을 가지고 기업의 가치를 평가하는 애널리스트들도 많아서 기업가치평가에 있어서 PER은 이미 확고한 지위를 차지하고 있다.

일반적으로 PER은 ‘주가/주당순이익(EPS)’ 또는 ‘시가총액/당기순이익’으로 계산하는 것으로 알려져 있는데, 기업이 적자를 본 해에는 PER이 음수로 계산되어서 이것을 어떻게 처리하고 해석해야 하는지에 대해서 사람마다 다르게 생각하고 있는 듯하여 이에 관하여 살펴본다.

뉴욕대학교 스턴경영대학원 MBA과정에서 기업 금융과 주식 가치 평가를 가르치면서 2012년 미국 최고 인기 경영대학원 교수로 선정된 어스워스 다모다란(Aswath Damodaran, ‘애스워드 다모다란’으로 표기하기도 한다)은 PER은 마이너스가 될 수 없고, EPS가 마이너스이면 PER계산이 불가능하다고 한다.2

오로지 PER에 관한 이야기로만 책 한 권을 쓴 키스 앤더슨(Keith Anderson) 도 “당기순이익이 적자일 때 발생하는 PER의 난처한 단절 현상“에 대하여 언급하고 있지만,3 음수 PER에 대해서는 아예 거론조차 하지 않고 있다.

전통적으로 이론가들과 분석가들은 음수 PER을 인정하지 않아왔다. 이러한 인식은 금융 데이터에도 반영되어 적자가 난 기업들의 PER을 데이터에서 그냥 공란으로 비워 두거나 N/A로 처리하여 왔다. 예컨대 TS2000이나, HTS 영웅문, FnGuide에서 제공되는 재무 데이터가 그러하다. 그러나 사용자들은 이 이빨 빠진 데이터 때문에 다소 혼란스럽다.

자료: 애스워드 다모다란 저, 이건 역, 『다모다란의 투자전략 바이블』 (2021),

자료: 애스워드 다모다란 저, 이건 역, 『다모다란의 투자전략 바이블』 (2021),

http://www.yes24.com/

그러나 최근에는 음수 PER을 있는 그대로 음수로 표시하는 경우도 늘어나고 있다. 예컨대, HTS 카이로스, 네이버(NAVER)에서 제공하는 재무 데이터가 그러하다.

이론가들이 음수 PER을 인정하지 않는 이유를 명확히 거론하지 않아서 그 이유를 잘 알 수는 없지만 대략 논리적 일관성 유지의 곤란이나 계산 결과의 불합리성에 기인한 것이 아닌가 추론해 볼 수 있다.4

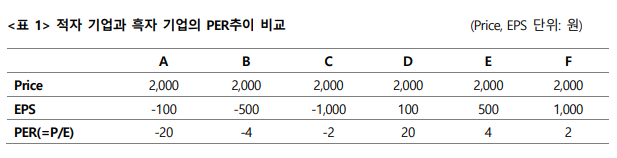

위 <표 1>에서 보는 바와 같이, 주가가 2,000원으로 동일한 기업이 있는 경우, A기업은 주당 100원의 적자를 보았고, C기업은 주당 1,000원 적자를 보았다고 하면, A주식의 PER은 -20이고, C주식의 PER은 -2가 되어 적자가 큰 기업의 PER이 더 높게 나온다. 일견 적자가 1,000원인 기업의 주가가 2,000원이면 적자가 100원이고 주가가 2,000인 기업보다 훨씬 고평가 되어 있는 것으로 보이는데, PER도 -2가 되어 PER이 -20인 A기업보다 훨씬 높게 나온다. 이것은 흑자 상태인 D, E, F기업에서 보는 것처럼 PER이 높을수록 더 고평가되어 있다는 일반적인 해석과 일치하지만, PER이 0에 수렴할수록 더 저평가되어 있다는 일반적인 생각과는 달라서 다소 혼란스럽다.

또 PER 계산 식은 PER=주가/EPS인데, 이 PER은 주가를 계산하는데 많이 응용된다. 그 경우에는 주가=PER x EPS가 된다. PER이 음수인 경우에 이 식의 모순은 금방 드러난다. 만약 PER이 -10인 주식이 있는데 A기업은 주당 100원의 적자를 보았고 C기업은 주당 1000원 적자를 본 경우 이 A주식의 가격은 1,000원인데, C주식의 가격은 10,000원으로 계산된다. 적자 폭이 더 큰 기업이 더 높은 주가로 계산되니 난감한 일이다. 논리적으로도 맞지 않다. 또 PER은 PEG를 계산하는데 매우 중요한 변수가 되는데, 음수 PER을 인정하면 어떻게 될까? 마찬가지로 불합리한 PEG 계산 결과를 얻게 된다.5

아마도 이런 수학적 모순들을 전통적 이론가들은 수용하기 어려울 것이다. 그러나 PER 계산 식과 주가 계산 식을 분리해서 살펴보면 음수 PER의 인정은 PER의 활용 범위를 넓혀준다.

PER이 음수로 나오는 경우는 해당 기업이 적자를 보고 있다는 것인데, 대부분의 적자에는 다 그만한 이유가 있는 것이다.

기업의 비즈니스 모델이 근본적으로 좋지 않아서 생산한 제품이나 서비스가 잘 팔려 나가지 않아서 해가 갈수록 적자가 늘어나는 기업도 있지만, 세상의 변화를 예측하고 외부의 자금을 대거 빌려서 대규모 투자를 감행하여 그 이자를 갚는데 버는 돈의 대부분이 나가서 적자를 보고 있는 기업도 있고, 또 그 가운데는 미래 예측을 잘못하거나 분수에 넘치는 무리한 투자를 하여 적자를 보다가 끝내 망하는 기업도 있을 수 있다. 또 기업이 감가상각 정책을 바꾸는 바람에 적자가 발생하는 경우도 있다. 또한 우리나라에는 수시로 설비투자를 다시 해야 하는 장치산업이 많고, 경기변동형 비즈니스 모델을 가진 기업도 많기 때문에 설비의 사용주기나 기업의 수익주기가 종료되거나, 경기불황이 오게 되면 그동안 잘 나가던 기업에 보기에도 안스러운 적자가 발생하여 PER이 음수가 되는 경우도 많다.

그런데 필자가 PEG(Price Earnings to Growth Ratio 또는 Price to Earnings Growth Ratio, 주가수익성장비율)분석 모형을 만들어서 2000년 이후 비교적 좋은 실적을 구현한 국내 100개 기업의 데이터를 시계열적으로 살펴보다가, 오히려 음수 PER의 기업에 더 투자 기회가 많다는 사실을 알고 놀라움을 금하지 못하고 있다. 혹자는 이러한 접근에 표본추출의 오류가 있다고 생각할 수도 있겠지만, 주식투자는 속성상 원래 우수한 기업만 골라서 투자하기 때문에 표본추출 오류의 가능성은 매우 낮다.6

한발짝 떨어져서 PER을 살펴보면, 사실 PER 계산 식과 PER을 이용한 주가 계산 식을 반드시 연계해서 사용할 필요는 없어 보인다. 금융시장에 사용되는 수학 식들은 대부분 수학적 정확성의 오류를 가지고 있어서 모든 경우에 수학적 완벽성을 추구할 필요는 없고, 가능하지도 않다. 주가를 계산하는 공식들은 PER을 이용하는 것 외에도 여러 가지가 있기 때문에, 필요하면 다른 수식을 이용하는 것으로 충분하다. PER은 원래 주가가 기업이 벌어들이는 수익의 몇 배에 해당되는지 그 비율을 알아보고 주가가 고평가 되어 있는지, 저평가 되어 있는지를 알아보는 계산 식에 불과하다. 이 본래의 기능에 충실하게 사용하면 되는 것이다.

오히려 음수 PER을 인정함으로써 발생하는 수학적 계산의 결과들은 그대로 인정하고, 다만 그에 대한 해석을 사정에 맞게 하면 오히려 더 합리적일 수 있다. 다시 말해서, 음수 PER의 경우에는 그 수치를 양수인 경우와는 다르게 적절하게 해석하면 되고, 동시에 그 음수 PER의 원인을 추적하여 본질적으로 회생이 어려운 기업인지, 적자가 일시적인지, 기업 실적의 턴어라운드가 곧 도래할 것인지, 아니면 시간이 좀 더 걸릴 것인지, 수익주기가 도래했는지 아니면 언제 도래할 것인지, 불황이 끝났는지 아니면 언제 끝날 것인지, 기업의 감가상각 정책이 왜 바뀌었는지, 향후 감가상각 추이가 어떻게 진행될 것인지 등에 대하여 분석하고 투자에 활용하면 투자자들은 훨씬 더 효율적인 투자가 가능하게 될 것이다.

당연히, 음수 PER을 인정하면, 적자는 파산하는 회사에 대한 거대한 신호였다는 역사적 사실을 유념해야 하겠지만,7 흑자 전환 기업에 대한 투자 수익률이 생각보다 높다는 국내의 연구나,8 음수 PER을 기업 분석을 위한 질문으로 취급하는 것이 좋다는 의견도 참고할 만하다.9

전통적인 이론과는 달리, 음수 PER을 과감하게 인정하고 더 적극적으로 활용하는 것이 더 효율적인 투자에 도움이 되는 것이 아닌지 고민해볼 필요가 있다.

[주석]

1. PER은 한국에서 ‘주가수익비율’ 또는 ‘주가수익률’ 등으로 부르고 있는데, 필자는 그냥 알기 쉽게 ‘주가수익배수’라고 이해하고 있다. PER의 유형에 대해서는 윤진기, “PER×(1/(1+i)^n)의 공식으로 기업 가치를 평가할 수 있을까?” 버핏연구소, 투자칼럼(윤진기 교수의 경제와 숫자이야기), 2019. 07. 11, https://buffettlab.co.kr/wordpress/calum-1/?pageid=2&mod=document&keyword=%EC%9C%A4%EC%A7%84%EA%B8%B0&uid=28759 (2022.05.20. 검색) 참조.

2. 애스워드 다모다란 저, 이건 역, 『다모다란의 투자전략 바이블』 (Investment Fables: Exposing the Myths of "Can't Miss" Investments Strategies), 에프앤미디어, 2021, 108-109면.

3. 키스 앤더슨 (Keith Anderson) 저, 김재영 역 『주식 PER 종목 선정 활용법』 (The Essential P/E: Understanding the stock market through the price-earnings ratio), 부크온, 2017, 204면 참조.

4. 예컨대, 다음과 같은 입장이 추론의 근거가 될 수 있을 것이다. (PER은 기업의 상대적 가치를 평가하는데 자주 사용되는데), PER은 수익이 작거나 또는 마이너스인 기업에는 적용할 수 없기 때문에 비교기업의 선정에 있어서 이상치들을 제거하는 것은 드문 일이 아니다. 한 기업의 수익이 0에 가깝다면 PER은 무한히 커질 것이며, 그것을 평균에 포함하게 되면 전체 평가치가 치우친 값을 가지게 될 것이다. 이중완, 『현금흐름가치평가법(DCF)을 중심으로 한 기업가치평가』, ㈜새로운 제안, 2009, 262면.

5. 음수 PER과 관련된 PEG 계산은 다소 복잡한 스펙트럼을 가지고 있기 때문에 이에 대한 설명은 다음 기회로 미룬다.

6. 2022년 4월 기준으로 코스피 820개, 코스닥 1,554개, 총 2,374개 기업 중에서 비교적 우수한 실적을 구현한 100개의 기업을 선정했기 때문에, 선별한 100개 기업은 음수 PER에서도 살아 남았지만 나머지 기업들은 대부분 파산했을 지도 모른다는 측면에서 표본추출의 오류가 있을 수 있다. 그러나 주식투자는 무작위로 선별해서 투자하는 것이 아니고, 우수한 기업만 선별해서 선택적으로 투자하는 것이므로 일반 통계에서의 표본추출과는 다른 측면을 지니고 있기 때문에 표본추출의 오류에 관한 이론을 여기에 적용시키는 것은 무리가 있다고 생각된다. 상장기업 수에 대해서는, e-나라지표> HOME> 국무총리직속기관> 금융위원회> 상장회사수, 시가총액> 그래프/통계표> 통계목록> 기본통계표: 증권시장 상장회사 수 및 시가총액 (월, 199601 ~ 202204) https://index.go.kr/potal/main/EachDtlPageDetail.do?idx_cd=1079 (2022.05.24. 검색) 참조.

7. Andrew Sather, “NEGATIVE PE RATIO – What to Do?” February 11, 2021, https://einvestingforbeginners.com/negative-pe-ratio/ (2022.05.24. 검색)

8. 홍용찬, 『실전퀀트투자』, 이레미디어, 2019, 62면 이하 참조. 그러나 이 연구에서는 교체매매 주기를 1년 1회로 제한하고 있기 때문에 진정한 턴어라운드 기업이 대략 2~4년 동안 주가가 등락을 거듭하면서 상승하고 마지막 해에 가장 많이 상승하는 경향이 있는 것을 감안하면 이 연구 데이터는 사실과 다를 수 있다.

9. 이에 대해서는, Barclay Palmer, “What Does It Mean When a Company's P/E Ratio Reads "N/A"?” December 29, 2021, https://www.investopedia.com/ask/answers/09/price-earnings-pe-not-applicable.asp (2022. 05. 24. 검색); “Negative P/E Ratio– Really a Red Flag?” eFinanceManagement> Home> Financial Analysis, https://efinancemanagement.com/financial-analysis/negative-p-e-ratio (2022.05.25. 검색) 참조.

저작권자 Ⓒ 윤진기. 정당한 범위 안에서 공정한 관행에 합치되게 출처를 표시하여 내용을 인용할 수 있습니다.

※출처를 밝히면 자유롭게 인용 가능합니다.