Update2026.07.07 화

[버핏연구소=김미래 기자] 하나금융투자는 22일 카카오게임즈(293490)에 대해 2분기 최대 기대작인 ‘우마무스메 : 프리티더비’가 지난 20일 정식 출시하면서 흥행이 기대된다며 투자의견 ‘매수’와 목표주가 8만원을 유지했다. 이날 오전 10시 30분 현재 카카오게임즈의 주가는 5만2400원이다.

윤예지 하나금융투자 연구원은 “우마무스메는 한국에서는 흥행 성적이 그리 좋지 않은 미소녀 장르의 게임이지만, 일본에서 연간 1조원이 넘는 매출액을 기록하며 게임성을 입증한 만큼 한국에서도 흥행이 기대된다”며 “출시 첫날인 20일 앱스토어 인기, 매출 순위 1위에 등극하면서 산뜻한 출발을 했다”고 설명했다.

덧붙여 “반영 첫 분기인 오는 3분기 우마무스메의 일평균 매출은 10억원으로 추정하고 있다”고 전했다.

다만 “주가는 전일 종가 기준으로 10% 넘게 하락했다”며 “하지만 장마감 이후 다운로드와 매출 순위에 우마무스메가 등장하기 시작하면서 주가는 6월 21일 장초반부터 강하게 상승했다”고 전했다.

이어 ”카카오게임즈는 ‘우마무스메’ 이외에도 올해 하반기 3개의 대형 신작이 출시를 앞두고 있다“며 “특히나 아레스와 엑스엘 게임즈는 한국에서 흥행이 예상되며, 신작에 대한 정보가 구체적으로 공개될수록 추정치 상향 여지는 충분하다”고 판단했다.

카카오게임즈는 모바일게임과 PC게임 개발 산업을 하고 있다.

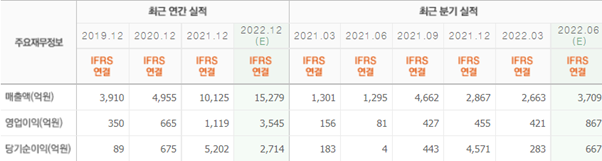

카카오게임즈의 최근 실적. [이미지=네이버 증권]

ghfkdg5478@gmail.com

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>