Update2026.07.07 화

[버핏 연구소=김미래 기자] 키움증권은 29일 LS전선아시아(229640)에 대해 2분기 실적이 컨센서스(실적 추정치)에 부합할 것으로 보여 올해 역대 최고 실적을 향해 갈 것이라며 투자의견 ‘매수’와 목표주가 1만2000원을 유지했다. LS전선아시아의 전일 종가는 7100원이다.

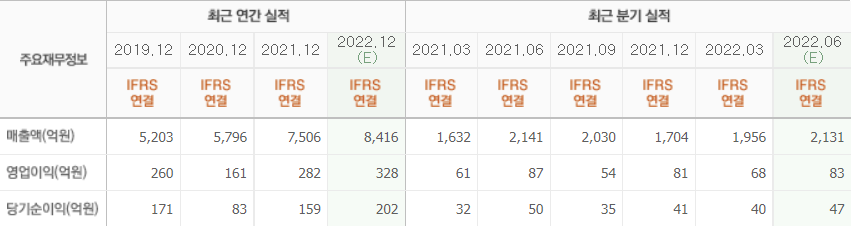

김지산 키움증권 연구원은 “올해 2분기 영업이익은 82억원(QoQ +20%, YoY -6%)으로 컨센서스(83억원)에 부합할 전망”이라며 “LS-VINA의 배전 부문은 계절성과 함께 수주잔고의 증가로 양호한 실적을 달성할 것”이라고 전했다.

이어 “고부가인 베트남 내수 프로젝트 수주가 증가한 상태에다가 초고압 부문도 수주잔고가 증가하고 있어 하반기까지 견조한 실적이 예상된다”고 분석했다.

그는 “올해 매출액은 8354억원(YoY +12%), 영업이익은 322억원(YoY +14%)으로 최고 실적을 경신할 전망”이라며 “인플레이션 환경에서도 원달러 환율 상승, 제품 믹스 개선, 베트남 코로나19 영향 극복, 양호한 동 가격 등이 우호적인 환경을 제공할 것”이라고 말했다.

또 “LS전선아시아는 LSCV의 UTP(케이블) 통신선 생산 설비 증설을 계기로 주요 수출국인 미국과 교역을 늘리겠다고 발표했다”며 “따라서 올해 UTP 매출이 15% 이상 증가할 것으로 보인다”고 밝혔다.

아울러 “베트남 최대 이동통신 사업자인 비에텔(Viettel)과 광케이블 공급 계약을 체결함으로써 고객 기반을 확대해 나갈 것이다”고 설명했다.

끝으로 “베트남은 신재생에너지 투자와 전력망 지중화 사업이 확대되고 있기 때문에 베트남 전력·통신 케이블 시장점유율 1위인 LS전선아시아의 수혜가 지속될 것”이라고 덧붙였다.

LS전선아시아는 전선을 생산, 판매하는 기업이다.

LS전선아시아의 최근 실적. [이미지=네이버 증권]

mrkk@thevaluenews.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>