Update2026.07.05 일

[버핏연구소=김인식 기자] 흥국증권은 3일 대한해운(005880)에 대해 지난해 4분기 매출액이 감소했지만 올해 중국 산업활동 증가와 벌크 시황 강세를 나타낼 것이라며 투자의견 ‘매수’와 목표주가 3500원을 유지했다. 대한해운의 전일 종가는 2475원이다.

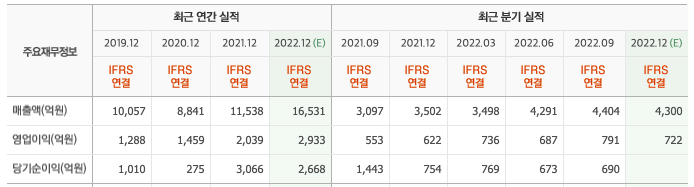

이병근 흥국증권 연구원은 “대한해운은 지난해 4분기 매출액 3927억원(YoY +12.1%), 영업이익 463억원(YoY -25.6%)을 기록했다”며 “지난해 4분기 BDI(발틱운임지수) 약세로 자회사들의 부정기선 매출액이 크게 악화됐고 일부 선박 입거수리의 영향으로 매출액이 감소했다”고 전했다.

그는 “대한해운은 전용선 위주 포트폴리오를 가지고 있어 BDI 강세 시 직접적으로 큰 수혜를 보지 않는다”며 “다만 자회사 창명해운과 대한상선은 스팟(Spot) 영업을 지속하고 있다”고 밝혔다.

덧붙여 “중국 리오프닝과 함께 3월 양회(중국 최대 정치 행사)를 기점으로 중국 산업활동이 올라올 것”이라며 “이에 따라 BDI 반등도 이루어질 것”이라고 예상했다

끝으로 “올해 LNG선 2척과 LNG벙커링선 1척이 인도될 예정이다”라며 “올해 하반기부터 벌크 시황 호황과 함께 LNG선 추가 도입을 통한 매출 증대가 이루어질 것”이라고 추정했다.

대한해운은 철광석, 천연가스, 원유 등의 원재료를 선박으로 운송하는 해상화물운송 및 해운대리점업을 영위한다.

대한해운. 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>