Update2026.07.07 화

[버핏연구소=김인식 기자] 현대차증권은 19일 현대제철(004020)에 대해 글로벌 철강가격이 연초부터 인상되고 있어 매출액은 지난해 4분기를 저점으로 올해 1분기부터 회복될 것이라며 투자의견 ‘매수’와 목표주가 4만3000원을 유지했다. 현대제철의 전일 종가는 3만3300원이다.

박현욱 현대차증권 연구원은 “올해 1분기 별도기준 매출액은 5조4900억원, 영업이익은 1470억원으로 영업이익은 전년동기대비 76% 감소할 것”이라며 “전분기대비로는 흑자전환을 예상한다”고 전했다.

그는 “판재 스프레드는 전분기 수준에서 유지되고, 봉형강(철근 및 형강) 스프레드는 축소될 것으로 전망된다”며 “다만 지난해 4분기 당진제철소 부분 파업 등 일회성 요인들이 해소되고 판매량도 정상화될 것”이라고 밝혔다.

또 “중국과 미국 등 주요 지역의 철강가격은 연초대비 30%~50% 상승하고 중국 바오스틸은 1월부터 4월까지 매월 내수 가격 인상을 발표한다”며 “글로벌 가격 인상은 시차를 두고 올해 2분기부터 동사 판재 스프레드 개선에 기여를 할 것”이라고 예상했다.

끝으로 “하방 리스크는 제한적이고 철강 경기 개선에 대한 주가 민감도는 상대적으로 돋보일 것”이라며 “철강업체들의 주가가 소강상태에 있지만 분기 실적 개선의 방향성을 고려했을 때 우상향할 것”이라고 추정했다.

현대제철은 현대제철은 현대자동차그룹 계열 철강 제조업체이다.

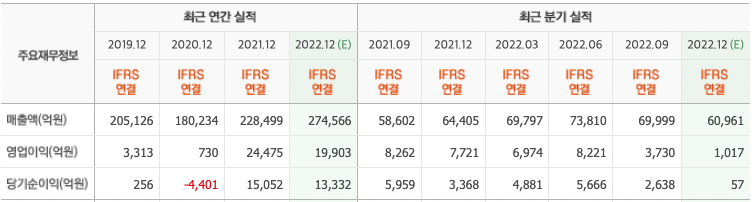

현대제철 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>