Update2026.07.05 일

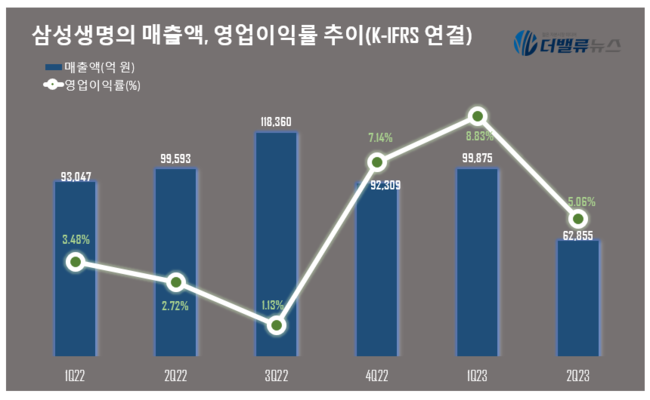

[버핏연구소=박지수 기자] 삼성생명(032830)이 2분기 매출액 6조2855억원, 영업이익 3182억원, 당기순이익 2997억원을 달성했다고 14일 공시했다(이하 K-IFRS 연결). 전년동기대비 각각 37.1%, 42.6%, 26.2% 감소했다. 2분기 실적은 감소했으나 신계약 실적 호조에 따른 견조한 보험서비스 손익개선으로 상반기 기준 전년동기대비 47% 증가한 1조389억원의 당기순이익을 기록했다.

삼성생명의 매출액, 영업이익률 추이. [사진=더밸류뉴스]

보험사의 장래 이익을 반영하는 지표인 신계약 CSM(보험계약마진)은 1조8159억원을 기록해, 전년동기대비 8.1% 상승한 1조6800억 원을 달성했다. 기말 CSM의 경우 11조9000억원으로, 지난해 4분기 10조7000억원 대비 10.8% 상승해 생명보험업계 최고 수준을 유지했다.

또 신계약 APE(연납화보험료)의 경우 2분기 9223억원으로, 전년동기대비 36.8% 상승한 6744억원을 기록했다. 특히 보장성 신계약 APE는 7784억원으로 전년동기대비 80.4% 증가한 4316억원을 기록했다. 이는 종신시장 확대에 대응하고 건강보험 신계약 판매를 유지한 결과로 풀이된다.

[관심 종목]

032830: 삼성생명

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>