Update2026.07.07 화

[버핏 연구소=이승윤 기자] 신한투자증권은 26일 보령(003850)에 대해 연간 가이던스는 무난히 달성할 수 있을 것이고 항암 사업부를 주목할 필요가 있다며, 투자의견 『매수』와 목표주가 1만3000원을 유지했다. 보령의 전일 종가는 9520원이다.

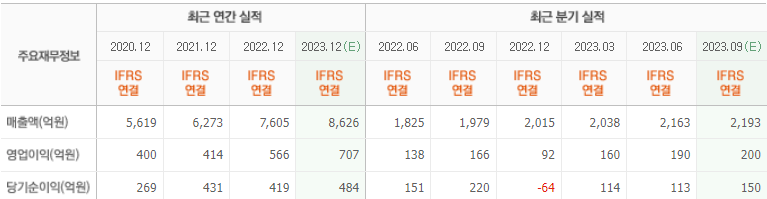

신한투자증권의 정재원 애널리스트는 “연결 기준 3분기 매출 및 영업이익은 2083억원(YoY +5.3%), 185억원(YoY +11.1%, OPM 8.9%)을 달성했고 외형 성장 기조는 유지했으나 매분기 성장하던 추세에서 벗어났다”며 “이는 GLP-1 작용제 계열인 마운자로로 캐파 쏠림에 따른 트룰리시티의 공급 불안정 이슈가 발생한 것과 국내 독감 백신 경쟁 심화에 따른 매출 감소가 발생한 것에서 기인한다”고 설명했다.

하지만 “주목할 점은 항암 사업부의 성장”이라며 “특히 LBA 도입품목인 젬자가 제형 전환에 따른 외형 성장 및 수익성 개선이 일어나고 있다”고 밝혔다.

또 “변경된 제형 비중이 아직 크지 않다는 점에서 추가적인 성장 포텐셜이 있다”며 “그 외에도 항암 바이오시밀러 온베브지도 단일성 성격이 아닌 지속적으로 100억원 이상의 매출이 발생 중”이라고 파악했다.

한편 “3분기 추세가 살짝 꺾였지만 4분기에 다시 매분기 성장 기조 추세로 회복할 수 있을 것”이라며 “상기 언급했던 트룰리시티와 관련된 공급 이슈는 연내 해결될 예정이며 독감백신 경쟁 심화는 불가피하나 항암 사업부의 성장을 통한 상쇄 및 외형 성장이 나타날 것”으로 기대했다.

이어 “연결 기준 올해 매출 및 영업이익은 8554억원(+12.5%), 690억원(+21.8%, OPM 8.1%)”이라며 “연초에 제시한 가이던스인 매출 8100억원 및 영업이익 610억원은 큰 무리 없이 달성할 수 있을 것”으로 예상했다.

나아가 “최근 주가의 상승은 HK이노엔 케이캡과 관련된 것으로 해석된다”며 “국내 케이캡 코프로모션 계약의 차기 파트너사에 대한 기대감이 반영됐다”고 판단했다.

끝으로 “최근 ESMO 이후 섹터 전반적인 R&D 모멘텀은 약해졌다”며 “모멘텀 보다는 안정적인 성장을 보여주는 기업을 주목하는 전략이 유효하다”고 전했다.

보령은 고혈압, 이상지질혈증, 당뇨, CNS, 항암제 질환군과 관련한 의약품 사업을 영위한다.

보령. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>