Update2026.07.07 화

한화(대표 김동관. 000880)가 10월 복합기업 업종 업종 저PER 1위를 기록했다.

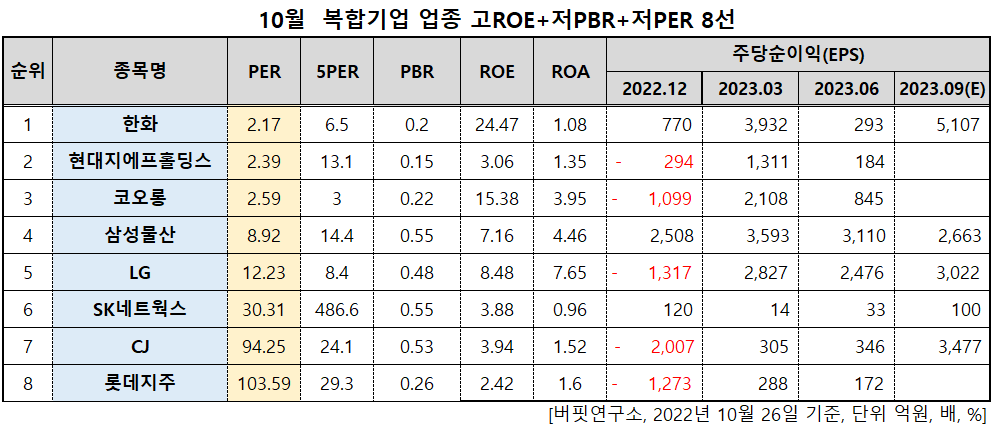

10월 복합기업 업종 저PER 8선. [자료=버핏연구소]

버핏연구소 조사 결과 한화가 10월 복합기업 업종 업종에서 PER 2.17배로 가장 낮았다. 이어 현대지에프홀딩스(005440)(2.39), 코오롱(002020)(2.59), 삼성물산(028260)(8.92)가 뒤를 이었다.

한화 로고. [사진=한화 홈페이지]

한화의 3분기 연결 매출액과 영업이익은 각각 17조2972억원, 4395억원으로 시장 컨센서스를 하회할 것으로 예상된다. IFRS17 적용에 따른 보험계열사 실적변동성 확대와 한화솔루션 태양광 모듈도 부진이 지속되고 있기 때문이다.

별도 영업이익(441억원)은 전분기대비 개선될 것으로 전망된다. 건설부문은 지급수수료/외주비 증가 영향이 지속되고 있고 모멘텀부문은 태양광 업황 부진에도 모멘텀부문 이차전지 관련 매출이 증가했으며 글로벌부문은 에너지가격 상승 효과가 나타났기 때문이다.

한화가 지난해 매출액 62조2784억원, 영업이익 2조5161억원, 당기순이익 2조2433억원을 기록했다. 매출액은 17.87% 증가하고 영업이익, 당기순이익은 각각 14.06%, 1.7% 감소했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>