Update2026.07.05 일

[버핏연구소=이혜지 기자] 대신증권은 31일 CJ CGV(079160)에 대해 영업이익이 2019년 수준까지 회복돼 팬데믹을 극복하며 역대 최고 실적을 기록했고 앞으로의 상승 여력도 충분하다며 투자의견 ‘매수’와 목표주가 1만원을 유지했다. CJ CGV의 전일 종가는 5250원이다.

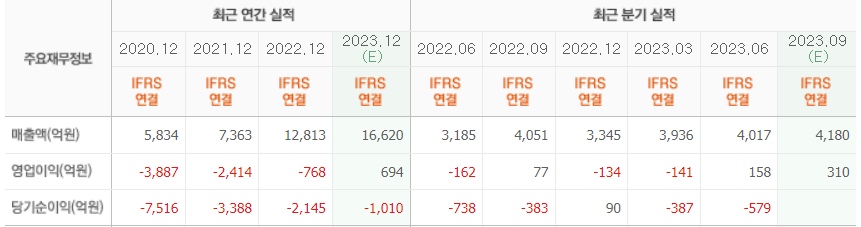

김희재 대신증권 연구원은 “CJ CGV는 3분기 매출액 4.1천억원(YoY +1%), 영업이익 305억원(YoY +296%)을 기록했다”며 “이는 팬데믹 영향 극복의 결과로 터키의 초인플레이션 회계 관련 비용을 제외하면 약 350억원 수준으로 역대 최고 실적을 달성했다”라고 말했다.

그는 “국내 영업이익은 131억원 달성하며 3분기 관객수는 3.6천만명(YoY -14%)으로 기대 대비 낮았으나, 추석 연휴가 10월에 일부 반영된 영향으로 해석된다”며 “누적 관객수는 9.8천만명(YoY +9%)으로 팬데믹 전이었던 2019년의 54%이고, 누적 박스오피스는 1조원(YoY +9%), 2019년의 65%까지 회복했다”고 전했다.

이어 “중국은 예상을 상회하는 실적 달성하며 매출액 978억원으로 역대 2번째를 기록했다”며 “영업이익과 영업이익률은 각각 146억원과 14.9%로 역대 최고수치로, 지난해에 정책적·정치적 이슈로 다시 부진 시기를 겪고 올해 완전 정상화를 이뤘다”고 분석했다.

또 “터키와 인도네시아는 매출액 각각 1억원과 17억원으로 흑자 기조를 유지했고 4DX는 55억원 달성하는 등 특수관을 찾는 소비자들이 증가하고 있다”며 “CGV의 오리지널 컨텐츠에 대한 수요도 증가하면서 4DX의 실적은 한 단계 레벨업 된 것으로 보인다”고 판단했다.

아울러 “국내 관객수는 기대보다 다소 부진했지만, 팬데믹 기간 동안 상영하지 못한 구작들이 많이 개봉한 영향이 있던 것으로 분석된다” “다만, 점점 신작이 많아지고 있기 때문에 한국 관객수도 24년에는 1.4억명(YoY +15%), 2019년의 63%까지 회복 가능할 것으로 보인다”라고 전망했다.

CJ CGV는 영화 상영업 등을 하고 있다.

CJ CGV의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>