Update2026.07.05 일

[버핏연구소=이혜지 기자] 흥국증권은 24일 넷마블(251270)에 대해 내년과 올해 하반기 신작 게임들이 출시 예정돼 자체 IP흥행이 기대된다며 투자의견 ‘매수’와 목표주가 6만3000원을 신규 제시했다. 넷마블의 전일 종가는 5만4300원이다.

김지현 흥극증권 연구원은 “4분기 매출액은 6561억원(YoY -4.5%), 영업이익은 -302억원을 기록할 것으로 보인다”며 “내년 ‘나 혼자만 레벨업: ARISE’을 포함한 신작 6종의 출시와 ‘제 2의 나라: Cross Worlds’의 중국 출시가 상반기 예정되어 있으며 하반기에는 지스타에서 공개한 3종의 기대작을 출시할 예정이다”라고 말했다.

이어 “내년 추가적으로 신작의 출시가 가능할 것으로 보인다”며 “4분기 출시 예정작의 지연에 따른 주가하락은 이미 반영된 상태이기 떄문에 신작 출시에 관심이 높은 시장 참여자들의 기대를 받을 수 있을 것이다”라고 예상했다.

그는 “‘일곱 개의 대죄: Origin’이 2023 지스타에서 ‘게임 오브 지스타’로 선정돼. 원작 애니메이션이 최종화에 가까워지는 시점에서 게임 내의 독자적인 오리지널 스토리가 기존 일곱 개의 대죄 팬들의 호응을 이끌 수 있을 것으로 보인다”며 “이번 지스타에서 시연해 본 RPG(역할수행게임) 종류 중 가장 완성도가 느껴지는 신작이라고 평가된다”고 전했다.

또 “‘데미스 리본’은 캐릭터의 매력적인 서사와 시네마틱 컷신이 돋보여 서브컬처 팬이 증가하는 상황에서 ‘데미스 리본’의 출시는 그랜드크로스 IP(지적재산권)를 사용한 동사의 타게임에도 추가적인 유저의 유입이 이루어질 수 있다”라고 분석했다.

아울러 “‘RF 온라인 넥스트’ 또한 RF IP를 활용해 20년을 장수한 넷마블의 자체 IP라는 점에서 ‘RF 온라인’의 흥행 여부가 중요할 것으로 보인다”며 “‘모두의마블2’, ‘데 미스 리본’, ‘RF 온라인 넥스트’ 등 자체 IP의 흥행으로 인해 지급 수수료의 매출대비 비중 감소가 이어지는 흐름을 보여준다면 추가적인 수익성 개선 전망으로 이어질 수 있다”라고 언급했다.

넷마블는 모바일 게임 개발 및 퍼블리싱 사업을 하고 있다.

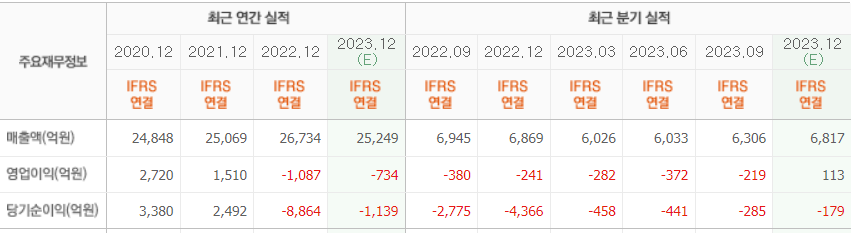

넷마블의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>