Update2026.07.05 일

[버핏연구소=이혜지 기자] 신한투자증권은 5일 녹십자(006280)에 대해 실적이 부진했던 올해 대비 내년에는 혈액제제 최종 허가, CMO 산업 진출 등 호재가 다수 예상된다며 투자 의견은 ‘매수’를 유지했고 목표주가는 13만원에서 14만원으로 상향했다. 녹십자의 전일 종가는 11만5800원이다.

정재원 신한투자증권 연구원은 “현지 시각 기준 다음 달 13일 녹십자의 혈액제제 IVIG-SN 10%(면역글로불린 아이비글로불린-에스엔 10%)에 대한 미국의 최종 허가 결과가 발표될 예정이다”고 말했다.

이어 “미국 내 혈액제제 공급 부족 현상이 자주 발생해 혈액제제의 약가는 녹십자가 발표한 자료에 따르면 국내와 미국이 약 4~5배가량 차이가 난다”며 “출시만 문제없이 성공적으로 가능하다면 매출은 실적에 빠르게 기여할 수 있을 것으로 보이며 다음 달 허가 후 실제 판매는 내년 말에 가능할 것으로 예상, 매출은 오는 2025년부터 본격적으로 반영될 것으로 기대된다”고 전망했다.

그는 “녹십자는 백신과 혈액제제 분야에서는 오랜 업력을 통한 안정적인 매출이 유지되고 있으며 희귀질환 위주의 다양한 파이프라인을 보유했으나 단기적인 모멘텀이 IVIG와 대상포진백신 임상 외에 부재한 상황이다”며 “이를 해소하기 위해 CMO(위탁생산) 사업을 새로운 성장동력으로 채택해 DP(완제 생산) 생산시설이 부족한 기업 대상으로 위탁생산을 고려하고 있다”고 전했다.

또 “지난달 유바이오로직스와 콜레라 백신 CMO 계약을 체결해 콜레라백신 유비콜 1,500만 도즈에 대한 위탁생산을 담당, 향후 추가적인 계약에 대한 가능성도 열려있다”며 “현재는 백신 쪽에 포커스 되어있는 상황이나 향후 바이오시밀러, 항체의약품 및 mRNA(메신저 리보핵산) 등 다양한 모달리티를 대상으로 위탁생산 서비스를 진행할 것이 기대된다”고 내다봤다.

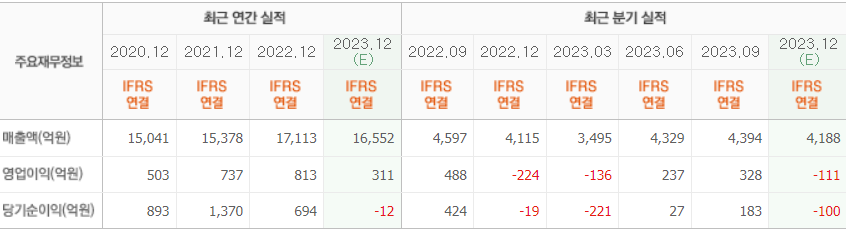

아울러 “올해 실적은 경쟁 심화, 원재료 상승 등의 이슈로 전년 대비 소폭 감소할 것으로 전망하지만 내년 실적은 빠르게 회복될 것으로 예상한다”며 “다음 달 IVIG 허가를 시작으로 대상포진백신 및 자회사 지씨셀의 파이프라인 임상 데이터 발표 및 헌터라제 글로벌 진출국 확대 등이 현시점에서 기대되는 모멘텀이다”라고 언급했다.

녹십자는 전문의약품, OTC제제 등의 의약품 제조 및 판매 사업을 하고 있다.

녹십자의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>