Update2026.07.05 일

[버핏연구소=구본영 기자] 현대차증권은 14일 CJ ENM(035760)에 대해 티빙, 피프스시즌의 적자 축소에 따른 내년 실적 개선을 반영했다며 투자의견 ‘매수’를 유지했고 목표주가 8만원에서 9만원으로 상향했다. CJ ENM의 전일 종가는 7만4100원이다.

김현용 현대차증권 연구원은 “7월 데뷔한 제로베이스원(ZB1)은 두 장의 미니앨범으로 누적 400만장 이상의 판매량을 거두며, 보이그룹 데뷔 성적에서 압도적인 탑을 기록했다”며 “앨범 3장이 누적되는 내년 하반기부터는 투어에 나설 계획으로 라포네 소속 일본 보이그룹들도 나란히 돔투어에 입성하여 내년 본격적인 공연 스케일업을 예고했다”고 설명했다.

이어 “티빙은 올해 오리지널 콘텐츠 투자를 효율화하고 실시간 무료 시청 도입을 통한 트래픽 증가를 통해 손익을 점진적으로 개선시켜 왔다”며 “아울러 12월 초 웨이브와의 합병을 위한 양해각서를 체결함으로써, 합병 완료시 넷플릭스 대비 70~80% 외형을 갖춘 유일한 대항마로 급부상할 것”으로 전망했다.

그는 “피프스시즌은 미국 작가 파업 여파에서 벗어나며 3분기 4편(드라마 1편, 영화 2편, 다큐 1편)을 딜리버리했으며 영업손실도 분기 120억원 수준으로 크게 축소됐다”며 “4분기에도 전분기 대비 딜리버리 증가가 예상되며 내년 분기평균 3~4편을 안정적으로 공급할 것”으로 예측했다.

아울러 “스튜디오드래곤은 외형 축소가 우려되나, 해외 프로젝트 증가가 매출을 방어하고 판매처 다각화를 통해 수익성 개선을 도모할 계획”이라며 “영화드라마의 내년 실적은 매출액 1조5848억원(YoY +28.6%), 영업이익 276억원(YoY 흑전)”을 전망했다.

CJ ENM은 종합유선방송사업과 홈쇼핑 프로그램의 제작공급 및 도소매업을 하고 있다.

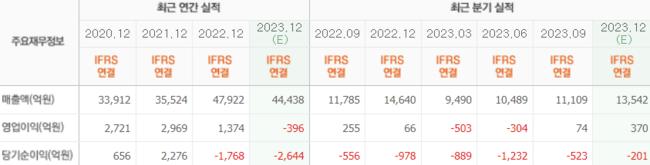

CJ ENM의 최근 실적. [이미지=네이버 증권]

CJ ENM의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>