Update2026.07.05 일

[버핏 연구소=이승윤 기자] 유안타증권은 15일 TKG휴켐스(069260)에 대해 다음해는 영업이익이 4%로 증가할 것이고 1분기 질산과 3분기 MNB 증설이 대기 중이라며, 투자의견 『매수』와 목표주가 3만1000원을 유지했다. TKG휴켐스의 전일 종가는 2만1850원이다.

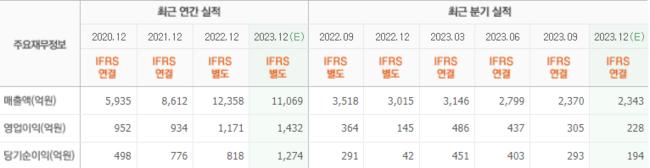

유안타증권의 황규원 애널리스트는 “다음해 실적은 매출액 1조1000억원, 영업이익 1464억원(영업이익률 12.9%), 지배주주 순이익 1157억원일 것”이라며 “영업이익은 올해 예상치 1406억원 대비 소폭 증가하는 수치”라고 설명했다.

또 “원료가격(암모니아/벤젠/톨루엔)이 1개월 후 제품가격에 전가되는 특징으로 인해 증설이 기업가치에 중요하다”며 “다음해 질산 및 MNB 증설이 대기하고 있어 2025년 영업이익이 1637억원으로 성장할 것이고 부문별 이익은 화학 부문 1263억원(지난해 1283억원), 탄소배출권 판매부문 202억원(지난해 123억원)”이라고 파악했다.

그는 “1분기 초 질산 공장 40만톤 설비 양산이 대기하고 있다(총캐파 133만톤 → 173만톤)”며 “질산은 주력제품인 MNB 원료로 MNB 신규 설비 완공시기까지 수출로 판매망을 확보할 계획”이라고 밝혔다.

이어 “3분기에는 건축용 단열재, LNG선박 보냉재 등의 액체 원료인 MNB(Mono-Nitro Benzene) 30만톤이 완공돼 총 캐파가 42만톤에서 72만톤으로 늘어난다”며 “새롭게 완공되는 MNB 물량은 한국의 금호미쓰이에 전량 납품하도록 계약을 맺었다”고 전했다.

다만 “장비조달이 늦춰져 금호미쓰이가 MDI 제품 20만톤 설비 가동시기를 늦추면서 신규제품 양산시기가 다음해 2분기에서 하반기로 늦춰졌다”며 “다음해 실적 상승 모멘텀은 약하지만 하반기 MNB 증설로 연간 400억원 수준의 영업이익 증가효과가 있을 것”으로 기대했다.

TKG휴켐스는 폴리우레탄의 중간소재인 DNT, MNB를 생산, 판매하는 정밀화학분야 제조회사다.

TKG휴켐스. 최근 실적 [자료=네이버 증권]

TKG휴켐스. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>