Update2026.07.05 일

[버핏연구소=황기수 기자] 메리츠증권은 16일 고려아연(010130)에 대해 본업 개선과 신사업의 가시화가 기대된다며 투자의견은 '매수', 목표주가는 64만원을 유지했다. 고려아연의 전일 종가는 47만원이다.

메리츠증권의 장재혁 연구원은 "고려아연의 지난해 4분기 연결 매출액은 2조4740억원(YoY -16.5%), 영업이익은 2001억원(YoY +95.0%)을 기록할 것으로 전망했다. 이에 대해 장 연구원은 아연 및 연 가격 상승과, 연 판매 확대가 실적 개선에 기여했다고 설명했다.

올해 연간 매출액은 10조1009억원(YoY +3.4%), 영업이익은 7984억원(YoY +20.6%)으로 분석했다. 장 연구원은 메탈가 안정화, 귀금속 판가 개선, 리사이클동 매출 확대를 실적 개선의 주요인으로 꼽았다.

신사업의 성과도 주목된다. 고려아연은 지난해 12월 황산니켈 핵심 자회사인 KEMKO(켐코)의 지분율을 67%로 확대하면서, 연결 편입으로 사업 성과를 공유하게 됐다. 또, 이차전지소재 자회사 KZAM(케이잼)은 올해 상반기 상업생산, 하반기 고객사 납품으로 가시적인 성과를 나타낼 전망이다. 장 연구원은 이 같은 신사업에서는 중장기적인 수익을, 본업에서는 생산능력 확대를 통한 외형 성장을 기대한다고 설명했다.

고려아연은 비철금속제련회사로서 아연과 연의 생산 및 판매 등의 사업을 하고 있다.

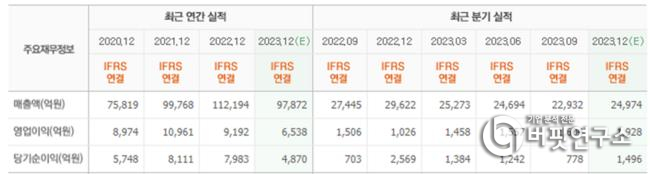

고려아연의 최근실적. [이미지=네이버증권]

고려아연의 최근실적. [이미지=네이버증권]

ghkdrltn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>