Update2026.07.05 일

[버핏연구소=이혜지 기자] IBK투자증권은 23일 롯데정밀화학(004000)에 대해 4분기 그린소재·케미칼부문 수익성 모두 전분기대비 감소해 시장기대치 하회가 전망된다며 투자의견 ‘매수’와 목표주가 7만4000원을 유지했다. 롯데정밀화학의 전일 종가는 4만6550원이다.

이동욱 IBK투자증권 연구원은 “롯데정밀화학의 지난해 4분기 영업이익은 전분기대비 72.4% 감소해 시장 기대치를 하회했다”며 “그린소재부문의 비수기 효과 및 케미칼 부문의 수요 둔화에 기인한다”고 말했다.

케미칼 부문의 수익성은 전분기대비 적자전환했다. 이 연구원은 이에 대해 “매출 비중이 큰 암모니아의 가격 반등에도 불구하고 역내 에폭시수지 수요 둔화 및 바이오디젤 공급 확대로 인한 글리세린 가격 하락으로 프로필렌 공법 에피클로로히드린(ECH) 경제성이 훼손됐다”며 “전력비 인상 등으로 핵심 제품인 가성소다의 수익성도 동시에 하락했기 때문이다”라고 분석했다.

그는 그린소재부문의 수익성이 전분기대비 감소한 것에 대해서는 “비수기에도 불구하고 증설 및 전략 판매 확대로 판매량 감소는 제한적으로 판단되나, 수출 판가가 9%가량 하락했기 때문이다”라고 판단했다.

태영건설 사태 이후 건설업에 대한 우려가 확대되고 있다. 롯데정밀화학도 그룹 내 롯데 건설의 프로젝트파이낸싱(PF) 우발채무 리스크 등으로 주가가 동반 하락했다. 다만 롯데건설은 올해 1분기 만기 도래하는 미착공 PF 3.2조원 중 2.4조원은 1월 중 시중은행을 포함한 금융기관과 펀드 조성 등으로 장기 조달 구조로 연장하고, 나머지 0.8조원은 1분기 내 본 PF 전환을 하는 등 PF 우발채무를 해소할 계획이다.

롯데정밀화학은 정밀화학제품(메셀로스, 헤셀로스, 애니코트, ECH), 일반화학제품(가성소다, 염화메탄, 유록스), 전자재료제품(TMAC, 토너)를 생산하는 사업을 하고 있다.

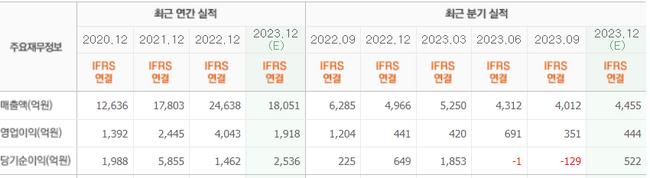

롯데정밀화학의 최근 실적 [이미지=네이버 증권]

롯데정밀화학의 최근 실적 [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>