Update2026.07.05 일

[버핏연구소=정희민 기자] 부국증권은 2일 제일기획 (030000)에 대해 중국 경기블황 올해 불안요소로 작용할 전망이라며 투자의견 ‘매수’를 유지했고 목표주가 2만5000원에서 2만3000원으로 하향했다. 제일기획의 전일 종가는 1만8420원이다.

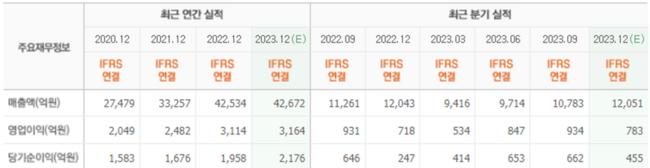

제일기획의 4분기 설적은 매출액 4292억원(YoY+3.9%), 영업이익 760억원(YoY+5.8%)을 기록해 시장 기대치에 부합했다. 이준규 부국증권 연구원은 “매출총이익은 본사 883억원(YoY+3.6%,), 연결자회사 3408억원(YoY+4.0)으로 꾸준한 탑라인 성장세를 구현했다”고 평가했다. 이외에도 “시장의 예상과 마찬가지로 중국과 미국 지역이 매출 성장을 견인했다”고 분석했다.

다만 “세전 이익 부문이 예상보다 크게 부진했다”며 “유럽 자회사 아이리스 영업권 손상 361억원, 외환손익 126억원 등 큰 일회성 영업외비용이 반영됐기 때문”이라고 설명했다.

이어 “올해 실적은 해외 비계열 물량 수주와 디지털 부문 확대 규모가 성장세를 결정할 것”이라며 “전반적으로 국내 4월 총선, 해외 파리 올림픽(7/26 ~ 8/11), 11월 미국대선 등 우호적인 이벤트가 다수 예정돼 있는 점은 긍정적”이라고 예상했다. 반면 “중국의 경기불황이 장기화될 조짐이 보이고 있어 실적기여도가 큰 자회사 ‘펑타이’를 보유하고 있는 제일기획에는 불안요소”라고 판단했다.

아울러 “제일기획은 올해도 대형 인수합병(M&A)보다는 신규 비계열 물량 확보나 신사업 역량 내재화를 위한 소규모 로컬업체 M&A가 주로 추진될 것”이라고 내다봤다.

제일기획은 광고주의 니즈에 적합한 최적의 마케팅 솔루션을 제공하는 사업을 영위하고 있다.

제일기획의 최근 실적. [이미지=네이버 증권]

제일기획의 최근 실적. [이미지=네이버 증권]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>