Update2026.07.06 월

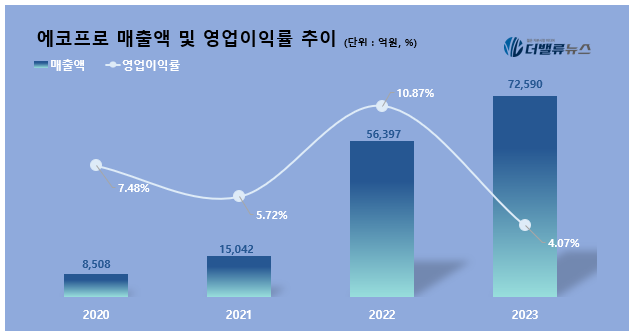

에코프로(대표이사 송호준)가 지난해 연결 기준 매출액 7조2590억원, 영업이익 2952억원, 순이익 855억원을 기록했다고 7일 공시했다. 이는 2022년 대비 매출은 28.7% 증가하고, 영업이익은 51.9%, 순이익은 61.2% 감소한 실적이다.

에코프로 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

에코프로 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

에코프로의 지난 4분기 매출은 1조2736억원으로 전분기대비 33.1% 감소했으며, 영업손실 1224억원을 기록하며 적자로 전환했다. 에코프로는 4분기 실적 부진에 대해 광물가격 하락과 전방시장의 수요 위축이 예상보다 악화됐기 때문이라고 설명했다. 이어 "4분기 재고자산 평가손실은 1813억원을 기록했지만, 올해 메탈가격의 하향세가 둔화될 것으로 예상돼 오는 1분기 경영실적은 개선될 것"이라고 밝혔다.

계열사별로는 에코프로비엠의 경우 지난해 매출 6조9009억원, 영업이익 1532억원을 기록했다. 2022년 대비 매출액은 28.8% 증가했지만, 영업이익은 59.7% 감소했다. 4분기의 경우 매출액은 1조1804억원으로 전분기대비 34.5% 줄었고, 영업이익은 적자전환했다.

에코프로머티리얼즈는 지난해 매출 9525억원, 영업이익 88억원을 기록했다. 매출은 2022년 대비 43.2% 늘었지만, 영업이익은 77.5% 감소했다. 4분기 매출액의 경우 1884억원으로 전분기대비 21.5% 줄어든 반면 영업이익은 흑자전환했다.

에코프로에이치엔은 지난해 매출 2289억원, 영업이익 418억원을 기록했다. 매출과 영업이익은 2022년 대비 각각 4.9%, 0.9% 성장했다. 4분기의 경우 매출액은 476억원으로 전분기대비 27.2%, 영업이익은 72억원으로 전분기대비 37.3% 감소했다.

에코프로는 올해 하이니켈 포트폴리오를 확대하고 미드니켈 제품으로 신규 고객사 확보에 나서는 등 고객사 및 공급망 다각화에 집중할 계획이다.

송호준 에코프로 대표는 최근 계열사 사장단들과의 회의에서 "광물가격 하락세가 우리가 예측한 것 이상으로 가팔랐고 전기차 시장 부진이 예상보다 악화됐다”며 “고객확대, 신제품 개발 등을 통해 어려운 시기를 극복할 수 있도록 에코프로 구성원 모두가 노력하자”고 당부했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>