Update2026.07.08 수

[버핏 연구소=이승윤 기자] 삼성증권은 19일 에스에프에이(056190)에 대해 2차전지 수주 잔고만 1조5000억원으로 지난해 매출 대비 81% 수준이라며, 투자의견 『매수』와 목표주가 4만원을 유지했다. 에스에프에이의 전일 종가는 2만6450원이다.

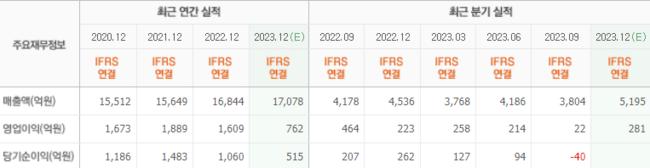

삼성증권의 장정훈 애널리스트는 “4분기 연결 기준 실적(매출 7054억원, 영업이익 361억원)은 시장 예상치(매출 5195억원, 영업이익 281억원)를 큰 폭 상회했다”며 “SFA 별도 기준 실적은 매출 3303억원, 영업이익 85억원을 달성했다”고 밝혔다.

또 “별도 기준 영업마진은 2.6%로 전분기 4.1%에서 더 낮아졌다”며 “수주 시점과 매출 시점 간 급격한 인플레이션으로 인한 제조 원가 상승, 신규 스마트 장비 프로젝트의 양산라인 초기 안정화 비용 등으로 수익성이 악화됐다”고 설명했다.

그는 “종속 자회사인 SFA 반도체는 반도체 업황 부진 영향에 따라 금액은 줄었으나 여전히 적자를 기록했다”며 “반면 또 다른 종속 자회사인 CIS는 매출 2214억원으로 전분기(359억원) 대비 6배 넘는 고성장으로 연결 매출과 이익 성장 모두 견인했다”고 전했다.

한편 “SFA 별도의 2차전지 부문과 CIS를 합친 연결 전체 2차전지 매출 비중은 60%로 이전 분기(2분기 42%, 3분기 27%)에 비해 커졌다”며 “SFA 별도 지난해 연말 수주 잔고는 1조3000억원으로 전년에 비해 37% 늘어났다”고 밝혔다.

이어 “이 중 2차전지는 6309억원으로 별도 전체 잔고 중 48%를 차지한다”며 “2차전지 장비 사업을 영위하는 종속 자회사 CIS의 지난해 연말 수주 잔고는 8994억원으로 SFA 연결 전체의 2차전지 수주 잔고만 1조5000억원에 이른다”고 전했다.

나아가 “올해 연결 기준 실적을 매출 2조2000억원, 영업이익 1994억원으로 기존 예상치 대비 각각 9.5%, 8.1% 상향 조정했다”며 “회사의 SFA 별도 사업에 대한 올해 실적 가이던스는 매출 1조2000억원, 영업이익 1047억원으로 전년비 각각 19.6%와 79.3%를 제시했다”고 설명했다.

끝으로 “그동안 높은 수주 잔고 대비 매출 인식이 더딘 데 따른 낮은 턴오버가 실적 부담이었다면 올해는 수주 부분이 매출로 전환이 전년에 비해 높아질 것”이라며 “여기에 지난해 원가에 부담이 됐던 인플레 영향으로 인한 원가 상승 부담이 있는 프로젝트가 상당 부분 소진됐다”고 판단했다.

에스에프에이는 스마트팩토리솔루션사업, 반도체패키징사업을 영위한다.

에스에프에이. 최근 실적 [자료=네이버 증권]

에스에프에이. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>