Update2026.07.05 일

[버핏연구소=정희민 기자] 유진투자증권이 27일 하이브(352820)에 대해 중국 공구 감소 등 케이팝 시장 성장세가 위축됐음에도 불구, 수입 다각화를 통한 실적 성장이 기대된다며 투자의견 ‘매수’를 유지했다. 다만, 실적 추정치 하향에 따라 목표주가를 31만원으로 하향했다. 하이브의 전일 종가는 21만7500원이다.

하이브는 지난해 4분기 매출액 6086억원(YOY +13.7%), 영업이익 893억원(YOY +72.9%)을 기록하며 시장 기대치에 부합했다.

이현지 유진투자증권 연구원은 “주요 아티스트 컴백에 따른 앨범 판매량 성장 및 콘서트 투어가 외형을 견인했다”고 분석했다. 다만 이 연구원은 “영업외단에서 에스엠 지분 평가손실 및 영업권 상각 등이 더해져 하이브는 당기순손실을 기록했다”고 덧붙였다.

이어 “중국 공구 감소 및 팬덤 경쟁 둔화에 따라 K-POP(케이팝) 음반 시장 성장세가 위축됨에도 불구하고 위버스를 통한 음반 구매자 수는 지속적으로 증가하고 있다”며 “특히 국내 및 해외 레이블의 합산 음원 매출이 전년대비 79.2% 증가하며 스트리밍 매출이 빠르게 성장하고 있는 점은 주목할 만하다”고 평가했다.

또 “인수한 미국 레이블(BMLG, QC)의 음원 매출 기여도가 높아지며 가시적인 성과를 보이고 있다”며 “아리아나 그란데 활동 재개에 따른 이타카홀딩스 실적 성장이 기대된다”고 덧붙였다.

아울러 “하이브는 1분기를 바닥으로 2분기부터 본격적인 아티스트 활동이 이어져 실적 성장세를 이어갈 것”이라며 “특히 올해는 BTS(방탄소년단) 없이도 소속 아티스트 각각의 티켓 파워만으로 지난해와 비슷한 수준의 공연매출을 기록할 것”으로 전망했다. 더불어 “오는 6월 진 제대를 시작으로 하반기부터는 BTS 개인 활동도 기대해 볼만하다”고 내다봤다.

하이브는 음악의 창작, 음반 및 음원의 제작, 유통 및 판매뿐만 아니라 공연, 출판, 매니지먼트, 공식 상품 판매를 영위하고 있다.

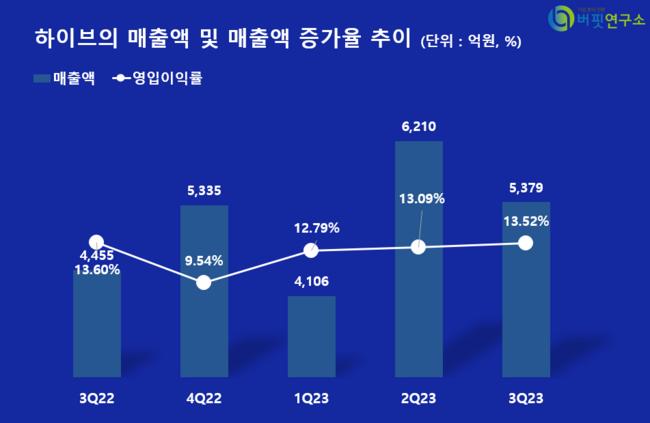

하이브의 최근 분기별 매출액 및 매출액 증가율 추이. [이미지=더밸류뉴스]

하이브의 최근 분기별 매출액 및 매출액 증가율 추이. [이미지=더밸류뉴스]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>