Update2026.07.05 일

[버핏연구소=황기수 기자] 신한투자증권이 29일 코오롱인더(120110)에 대해 올해 하반기 업황 회복으로 이익이 개선될 전망이라며 투자의견은 '매수', 목표주가 5만7000원을 유지했다. 코오롱인더의 전일 종가는 4만250원이다.

코오롱인더는 지난해 4분기 연결 기준 매출액 1조3014억원(YoY -10.0%), 영업이익 409억원(YoY +4.5%)을 기록했다. 이진명 신한투자증권 연구원은 지난해 타이어코드 경쟁 심화에 따른 판가 하락이 지속되면서 부진했다고 설명했다. 다만 업황 저점은 지난 것으로 판단된다고 덧붙였다.

아라미드 부문은 자동차 및 광케이블향 수요 약세에 따른 수출가격 하락으로 수익성이 둔화됐으며, 화학 부문은 시황 약세로 큰 폭의 감익을 기록했다. 필름·전자재료 부문은 업황 부진 및 일회성 비용 등으로 적자폭이 확대됐다. 반면에 패션 부문은 성수기로 인한 아웃도어 판매량 증가 등의 효과로 전년동기대비 약 26%의 이익이 증가했다.

코오롱인더의 올해 연간 매출액은 5조2577억원(YoY +3.9%), 영업이익은 2318억원(YoY +47.0%)을 기록할 것으로 전망했다. 이 연구원은 "성장 동력인 아라미드 증설 이후 일시적인 수요 둔화로 투자심리가 크게 위축된 상황"이라며 "하반기는 산업자재·화학 부문의 증설과 업황 회복으로 이익이 개선될 전망"이라고 설명했다.

코오롱인더는 코오롱의 제조사업부문이 분할돼 설립된 제조회사며 산업자재, 화학소재, 필름∙전자재료, 패션, 의류소재 등의 사업을 하고 있다.

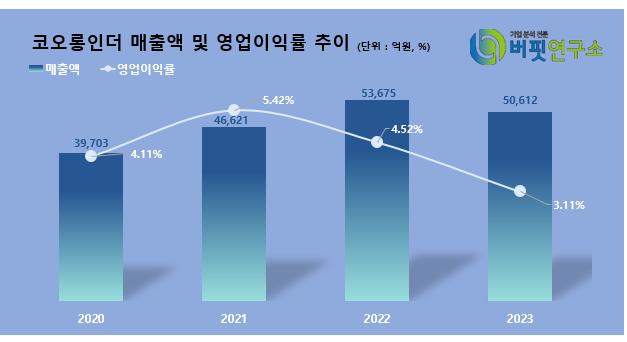

코오롱인더 매출액 및 영업이익률 추이. [이미지=버핏연구소]

코오롱인더 매출액 및 영업이익률 추이. [이미지=버핏연구소]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>