Update2026.07.06 월

[버핏연구소=정희민 기자] KB증권이 지난 28일 맥쿼리인프라(088980)에 대해 장기 계약 형태의 수익구조와 투명한 비용구조로 실적 가시성이 높고 현재 주가수준에서 6% 중반대의 배당수익률을 안정적으로 기대해볼 수 있다며 투자의견 ‘매수’와 목표주가 1만5000원을 유지했다. 맥쿼리인프라의 전일 종가는 1만2640원이다.

장문준 KB증권 연구원은 “맥쿼리인프라가 올해 당기순이익 3440억원(YOY +5.5%)을 기록할 것”이라며 “지난 2~3년간 집중적으로 편입한 신규 자산에 대한 대여금으로부터 이자수익 수취가 증가하면서 연간 이자수익 증대가 이어질 것”이라고 설명했다.

이어 장 연구원은 “실시협약 대상 총 16개 인프라 투자법인 중 10개 법인에 정부 재정지원 (최소통행료수입보장금, 최소처분가능 수입보장금, 비용보전금 등)이 설정됐다”며 “외부 차입금 가중평균만기가 6.9년 수준과 동시에 주택담보대출비율(LTV)이 높지 않아 금리변동과 상관없이 실적 및 배당금의 하방경직성이 높다”고 평가했다.

또 “올해 맥쿼리인프라 DPS(주당배당금) 추정치는 785원, 내년 DPS 추정치는 800원으로 현재 주가 기준 예상배당수익률은 6% 중반 수준”이라며 “한국 배당기구에 대한 투자자들의 전반적인 무관심 속에서도 적극적인 자산 인수 전략 및 통행량 증가에 따른 도로자산 실적 개선 등을 통해 현재 안정적인 배당수익률을 기대해볼 수 있다”고 강조했다.

아울러 그는 “맥쿼리인프라가 지난해 상반기 1867억원 규모의 씨엔씨티에너지 편입에 이어 11월에는 동부간선도로 지하화 민자사업에 대해 2000억원 규모의 투자약정을 체결했다”며 “동부간선도로는 서울 남북을 연결하는 주요 도로 구간인 만큼 퀄리티 높은 자산이 포트폴리오에 편입되는 것”이라고 주장했다.

맥쿼리인프라는 호주의 맥쿼리그룹과 대한민국의 신한금융지주가 합작해 설립된 후 대한민국의 민간투자사업에 참여하는 인프라 투자회사이다.

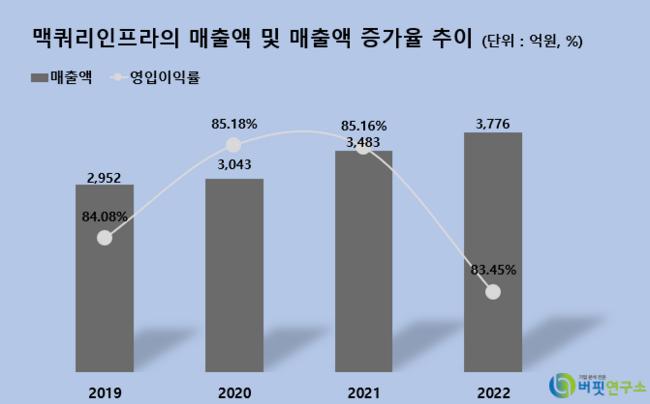

맥쿼리인프라의 매출액 및 매출액 증가율 추이. [이미지=더밸류뉴스]

맥쿼리인프라의 매출액 및 매출액 증가율 추이. [이미지=더밸류뉴스]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>