Update2026.07.05 일

[버핏 연구소=이명학 기자] 신한투자증권이 5일 태광(023160)에 대해 지난해 12월부터 수주가 몰려 최근 회복세를 보이고 있는 점, 중동과 북미 시장이 지속적으로 성장 중인 점을 통해 2분기부터 본격적인 성장이 기대된다며 투자의견은 '매수'를 유지했고, 목표주가는 실적 추정치 하향에 따라 기존 2만2000원에서 1만8000원으로 하향 조정했다. 태광의 전일 종가는 1만2790원이다.

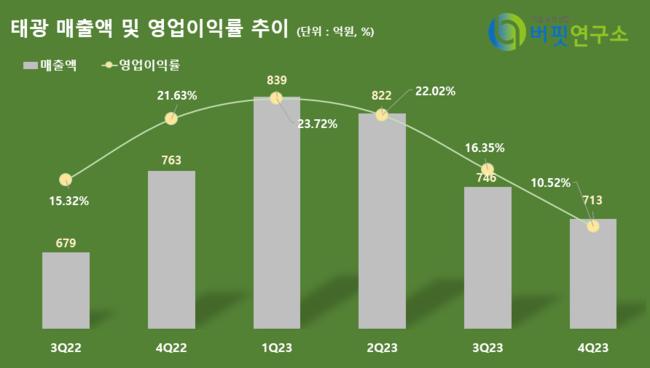

태광의 지난해 4분기 연결 기준 매출액은 713억원(YoY -6.18%), 영업이익은 75억원(YoY -53.13%)이다. 매출 부문은 연말 미주 지역 물량 확대로 약 40억원이 올해 1분기로 이연돼 예상 기대치에 비해 낮게 기록됐다. 영업이익은 성과급과 재고자산충당금 등 일회성 비용이 반영된 수치이다.

신규수주 부문도 다소 부진했다. 지난해 4분기 태광의 신규 수주는 직전분기(583억원)와 비슷한 수준을 유지했다. 다만 수주가 지난해 12월에 몰려 회복 추세를 보이고 있다. 이에 올해 2분기부터는 실적 성장이 기대된다.

이동헌 신한투자증권 연구원은 "중동과 북미 시장의 성장이 지속되고 있다"며 "지난해 3분기 매출 비중은 중동이 55%(2021년 31%), 북미가 22%(2021년 12%)로 두 시장으로만 전체의 77%를 차지한다"고 전했다. 이에 반해 아시아는 21%로 감소했다(2021년 50%).

이어 그는 "LNG(액화천연가스) 사용량 증가는 오는 2040년까지 증가하고 생산 프로젝트도 급증할 것"이라며 "중동 투자도 유가 회복과 함께 증가세를 이어간다"고 파악했다. 다만 고금리에 의한 프로젝트 지연 가능성이 있고, 지난 2022년부터 진행 중인 러시아-우크라이나 전쟁도 변수로 작용할 수 있다.

지난해 하반기 프로젝트 지연 등 수주 실적 부진으로 올해 상반기 태광의 실적 성장은 상한선이 높지 않다. 오히려 2분기부터 시작되는 수주 증가를 통해 하반기 실적이 상승할 것으로 예상된다.

태광은 △각종 배관자재, 관, 이음쇠류 제조 판매업 △플랜트설계 및 제작 △시공업 △기계제작판매 및 설치업 등을 주 사업 부문으로 하고있다.

태광의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

태광의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>