Update2026.07.08 수

[버핏연구소=정희민 기자] 상상인증권은 지난 25일 현대백화점(069960)에 대해 백화점·면세점·지누스 등 전 부문의 매출 회복이 기대된다며 투자의견 ‘매수’와 목표주가 7만2000원을 신규 제시했다. 현대백화점의 전일 종가는 5만1000원이다.

김혜미 상상인증권 연구원은 “현대백화점이 여의도 더현대 출점 이후 백화점의 새로운 트렌드를 주도”하며 “MZ세대 위주의 트래픽 유인으로 외형 확대를 견인하고 있다”고 평가했다. 다만, “지난 2022년 인수한 온라인 가구 상장사 지누스의 실적 하락이 지속됨에 따라 면세점 적자와 함께 전사 부진 요인으로 작용했다”고 분석했다.

김 연구원은 “올해 현대백화점의 1분기 연결매출 및 영업이익을 각각 1조394억원(YoY -5.3%), 932억원(YoY +19.7%)으로 전망한다“며 “주요 명품 브랜드의 신규 오픈 효과와 패션, 스포츠, 뷰티 등의 매출 호조로 백화점 부문의 성장이 예상된다”고 설명했다. 면세점 부문은 “지난해 업계 차원의 따이공 공동대응 영향으로 실적 기저가 존재해 약 57억원의 적자 개선이 이뤄질 것"으로 내다봤다.

이어 올해 현대백화점의 연간 연결매출 및 영업이익을 각각 4조3186억원(YoY +2.6%), 3459억원(YoY +14%)으로 예상한다“며 “소비 경기 우려에도 백화점 수요가 견조한데다 대전 아울렛 영업 재개에 따라 본업 성장이 이어질 것”이라고 판단했다. 면세점 부문도 “공항점 오픈 효과와 인·아웃바운드 증가로 매출 증가 및 적자 축소가 예상된다”고 언급했다.

아울러 그는 “현대백화점의 투자의견 매수를 유지한다”며 “전 부문 회복에 따른 연결 실적 성장이 예상되는 만큼 주가도 서서히 바닥권을 탈피할 가능성이 높다”고 강조했다.

현대백화점은 백화점업과 면세점업을 영위하고 있으며, 아울렛 사업 등 신규 사업도 활발하게 추진하고 있다.

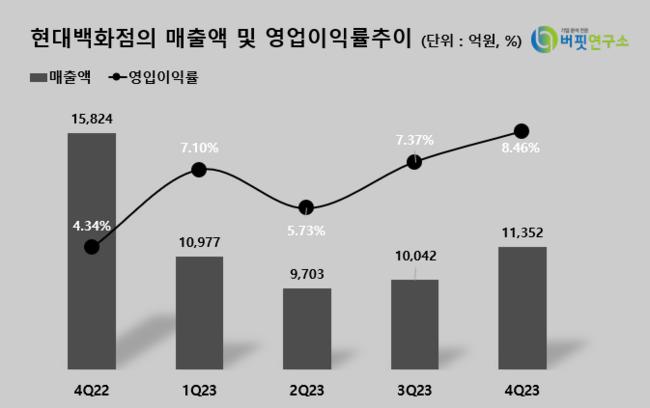

현대백화점의 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

현대백화점의 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>