Update2026.07.07 화

[버핏연구소=황기수 기자] NH투자증권이 29일 팬오션(028670)에 대해 중국 내 철강 가격 약세로 수요 불확실성이 여전하다며 투자의견은 '매수'를 유지하고, 목표주가는 6000원으로 하향했다. 팬오션의 전일 종가는 4260원이다.

팬오션은 지난해 4분기 매출 1조282억원(YoY -27.6%), 영업이익 687억원(YoY -56.3%)을 기록하는 등 부진했다. 특히 벌크선 운영 선대는 193척으로 3년 내 최저치를 찍었다. 이에 팬오션은 올해 운영 선대 확대에 집중하며, 20척까지 감소한 장기용선 선박을 확대하고 이익레버리지 효과를 높일 예정이다.

올해 1분기 건화물선 운임지수(BDI)가 강세를 보이고 있다. 이는 중국의 철광석 항구 재고 확충이 크게 작용한 것으로 판단된다. 지난 21일 해당 재고는 1억4400만톤(YoY +5.6%)까지 증가했으며, 재고 확충 마무리 단계에 접어든 것으로 보인다. 이에 따라 철강 가격은 연초 톤당 142달러에서 110달러로 22% 하락하는 등 약세를 보이고 있다.

정연승 NH투자증권 연구원은 팬오션이 1분기 매출액 1조1730억원(YoY +17.7%), 영업이익 958억원(YoY -15.0%)을 기록할 것으로 전망했다. 1분기 운영 선대 규모는 벌크선 용선 확대로 인해 4분기 대비 29척 증가한 260척이 예상되며, 장기용선 선대는 20척 수준으로 전분기와 유사할 것으로 판단했다.

그는 "1분기 BDI 시황이 호조세를 나타냈으나, 철광석 수요에 대한 불확실성을 감안한 것"이라며 "단기 운임 하락 압력은 불가피하겠으나, 장기 벌크선 수급 개선 트렌드는 유효하다"고 설명했다. 이어 탱커 부문은 MR탱커 운임 상승에 따라 수익성 회복이 기대된다며 영업이익 전망치로 295억원을 제시했다. 컨테이너 부문은 홍해 이슈로 인해 단기 운임이 강세를 보이고 있어 30억원의 일시적인 흑자 전환이 예상된다고 덧붙였다.

팬오션은 벌크화물 운송 서비스를 필두로 비벌크화물 운송 서비스까지 다양한 형태의 해상운송사업과 곡물사업 및 선박 관리업 등을 하고 있다.

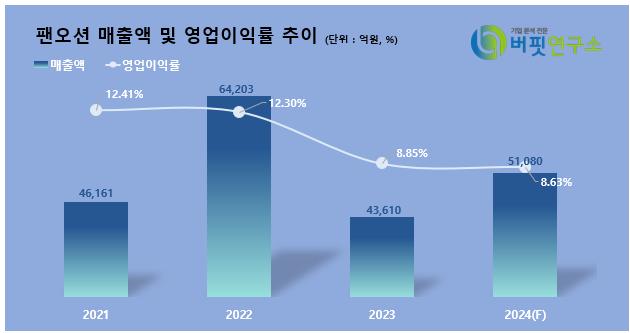

팬오션 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

팬오션 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>