Update2026.07.07 화

[버핏 연구소=이명학 기자] 상상인증권이 3일 에스티팜(237690)에 대해 핵심 품목 CDMO(위탁개발생산) 매출 증가 및 자회사 CRO(임상시험 대행기관) 매출 증대를 통해 올해 하반기부터 수익 개선이 기대된다며 투자의견은 '매수'를 유지했고, 목표주가는 기존 10만원에서 13만원으로 상향 조정했다. 에스티팜의 전일 종가는 8만1200원이다.

증권가에서 예상하는 에스티팜의 올해 1분기 연결 기준 매출액은 548억원(YoY +8.1%), 영업이익은 20억원(YoY -46.8%)이다. 핵심 품목인 올리고 기반 CDMO 매출액은 전년동기대비 15.0% 증가할 것으로 추정되고, 자회사 CRO 매출이 증가한 점도 매출액 확대에 기여한 것으로 보인다. 영업이익 감소는 지난해 1분기 mRNA 매출 70억원이 마진 높게 인식됐던 기저효과의 영향이 크다.

하태기 상상인증권 연구원은 "핵심 품목인 올리고 CDMO 매출은 상반기는 분기당 300억원대로 추정된다"며 "특히 하반기에는 혈액암(이메텔스타트, 제론, 6월 미국 FDA 승인 추정) CDMO 상업용 매출이 600억원내외, 늦어도 4분기쯤에 인식될 예정이다"라고 파악했다. 올해 하반기에 바이오업황 회복 영향으로 기타 중소형 바이오기업 임상용시료 매출도 증가할 것으로 예상돼 에스티팜의 본격적인 매출설장은 하반기부터 이뤄질 것으로 기대된다.

이어 그는 "2025~2026년에는 글로벌 올리고 기반 대형 신약의 상업화 스케줄로 에스티팜의 CDMO 매출이 크게 성장하는 시기가 될 전망이다"라며 "올해 연간 올리고 CDMO API(원료의약품) 매출액은 전년대비 9.3% 증가한 1856억원으로 전망된다"고 예측했다.

에스티팜의 주요 제품은 신약 원료의약품이다. 세부적으로 RNA 치료제의 주원료인 '올리고'와 저분자 신약 CDMO, 그리고 제네릭 CMO(위탁생산), 자체신약 개발 등의 사업을 하고 있다.

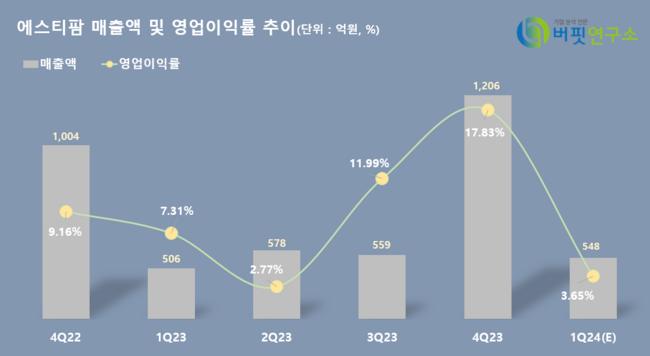

에스티팜 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

에스티팜 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>