Update2026.07.05 일

[버핏연구소=이명학 기자] 한국투자증권이 17일 오리온(271560)에 대해 원재료 가격 하락에 의한 제조원가 감소, 판매량 증가, 비용 절감 등을 통해 주가 반등 및 수익성 개선이 기대된다며 투자의견은 '매수', 목표주가는 13만원으로 평가 유지했다. 오리온의 전일 종가는 9만5700원이다.

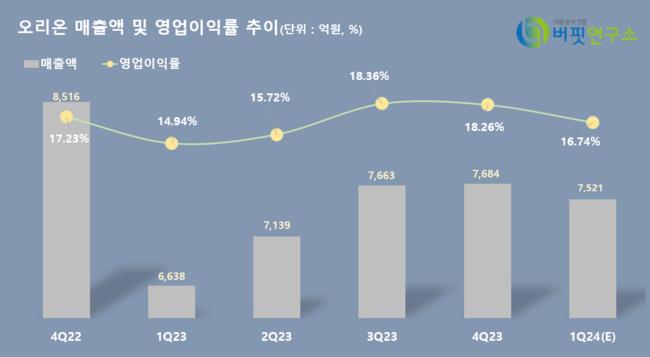

증권가에서 예상하는 오리온의 올해 1분기 연결기준 매출액은 7521억원(YoY +13.30%), 영업이익은 1259억원(YoY +26.92%)이다. 특히 국내 법인의 매출액 및 영업이익이 전년동기대비 각각 4.8%, 8.0% 상승하며 성장했다. 포카칩, 오징어땅콩, 고래밥, 참붕어빵 등 기존 제품의 출고 증가에 힘입어 대형마트(MT) 출고량은 8.0% 증가했으나, 전통시장(TT) 채널 출고량은 보합세를 보였다.

강은지 한국투자증권 연구원은 "시장 경쟁 심화 우려가 존재했던 닥터유 단백질/에너지바는 적극적인 대응을 통해 출고량이 다시 증가세를 기록했다"며 "수출은 호주/일본/미국 코스트코를 중심으로 증가세를 이어갔다"고 언급했다. 여기에 원재료 가격 하락으로 제조원가율이 개선됐으며, 판매량 증가를 통한 영업 레버리지 효과로 판관비율도 감소했다.

다만 지난달 오리온 중국 법인은 전년동기대비 4.0% 감소한 매출액(904억원)을 기록하며 다소 부진했다. 이에 강 연구원은 "위안화 평가 절하 영향 23억원, 일부 대형 유통 업체 거래 중단 영향 20억원이 매출액 감소에 영향을 미쳤다"며 "거래 중단 관련 금액 규모가 감소한 가장 큰 이유는 3월 중 월마트와 거래 재개가 완료됐기 때문이다"라고 전했다.

그럼에도 대형 유통 업체 중 가장 비중이 컸던 대윤발과 거래할 경소상(중국 내의 보편적인 공급업체로부터 상품을 구매하여 마진을 붙여 자신의 명으로 판매하는 주체)도 접촉이 완료된 만큼 거래 정상화 가능성이 높게 점쳐지고 있어 전망이 어둡지는 않다. 거래가 정상화된다면 생산량 증가로 고정비가 커버되며 수익성 개선이 더욱 빠르게 이루어질 것으로 보인다.

오리온은 음식료품의 제조, 가공 및 판매사업을 주요 사업으로 하고 있다.

오리온 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

오리온 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>