Update2026.07.05 일

[버핏연구소=이승윤 기자] 제이엠티(대표이사 정수연 정도연. 094970)가 4월 디스플레이장비및부품주 고ROE+저PER+저PBR 1위를 기록했다.

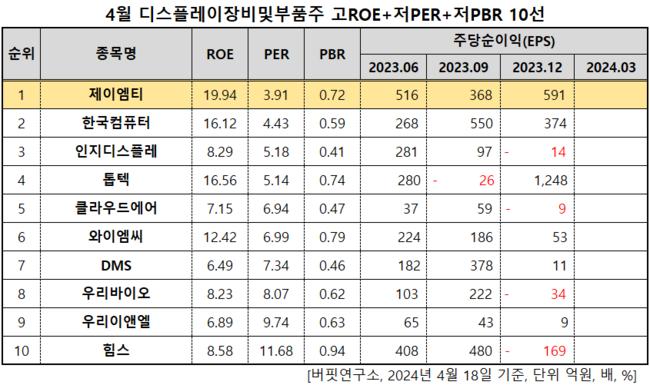

4월 디스플레이장비및부품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

4월 디스플레이장비및부품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 제이엠티는 디스플레이장비및부품주에서 고ROE+저PER+저PBR 1위를 차지했으며, 한국컴퓨터(054040), 인지디스플레(037330), 톱텍(108230)가 뒤를 이었다.

제이엠티 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

제이엠티 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

제이엠티는 지난해 매출액 1227억원, 영업이익 148억원을 기록하며 전년 대비 매출액은 35.43% 증가, 영업이익은 26% 감소했다(K-IFRS 연결).

제이엠티는 삼성 디스플레이를 통해 애플 아이폰에 탑재되는 OLED-PBA를 주력으로 생산한다. 애플 아이패드, 맥북 등 애플 내 OLED 적용 제품군 확대에 따른 확실한 실적 성장 모멘텀을 지녔고 현재 시장의 화두인 저PBR 특성을 모두 보유한 주식이다.

올해 아이패드 프로 OLED-PBA, QD-OLED TV, 자회사 제이엠아이 연결 실적 반영 등으로 매출 2300억원, 영업이익 250억원을 달성하며 실적이 성장할 것으로 전망된다. 올해부터 신규로 더해지는 아이패드 및 QD-OLED TV 생산 수율에 따라 이익 변동 발생할 수 있다. 다음해부터 2026년까지 애플 내 OLED 적용 제품이 아이패드 일반 모델까지 확대될 예정이어서 연간 50~100억원의 영업이익이 추가될 것으로 보인다.

제이엠티는 LCD관련 전자제품 및 부품을 제조, 판매한다. 1998년 6월 설립돼 2007년 10월 코스닥에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>