Update2026.07.05 일

[버핏연구소=황기수 기자] DS투자증권이 26일 한화솔루션(009830)에 대해 2분기까지는 태양광 재고조정이 이어질 것이라며 투자의견은 '매수', 목표주가는 3만2000원을 유지했다. 한화솔루션의 전일 종가는 2만3800원이다.

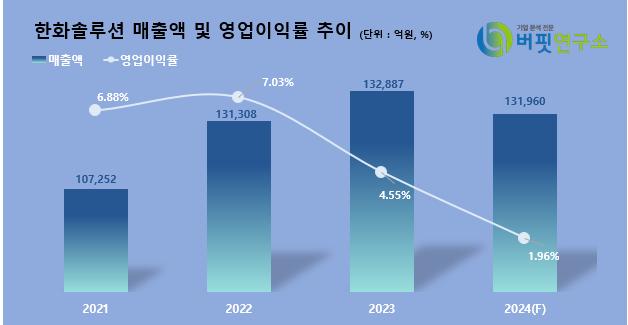

한화솔루션은 1분기 연결기준 매출액 2조3929억원(YoY -22.8%), 영업손실 2166억원(YoY 적자전환)을 기록했다. 이 같은 실적 부진에는 주력사업인 태양광 사업의 악화가 주효했다. 태양광은 모듈과 발전부문 모두 부진하면서 전년동기 대비 43% 감소한 8000억원의 매출과 1871억원의 영업적자를 기록했다. 특히 모듈은 미국 IRA에 따른 첨단세액공제(AMPC) 966억원을 제외할 시 2000억원을 넘는 적자를 냈다.

안주원 DS투자증권 연구원은 태양광 시장의 불황이 2분기까지 이어질 것으로 전망했다. 그는 "미국에서 6월부터 동남아시아 태양광 제품에 관세를 부여할 예정으로 현재 수요보다 많은 공급이 이루어지고 있다"며 "상반기를 지나 하반기부터는 업황 회복이 가능할 것"이라고 설명했다. 또 중국 정부에서는 보조금을 단계적으로 축소하며 내년 완전폐지를 목표하고 있어 지금과 같은 과잉 생산이 지속되긴 어렵다는 판단이다.

안 연구원은 한화솔루션의 올해 연간 실적으로 매출액 13조1960억원(YoY -0.7%), 영업이익 2594억원(YoY -57.1%)을 전망했다. 그는 "미국에서 4월부터 3.3기가와트(GW)의 신규 증설 분이 완공돼 가동 중"이라며 "하반기로 가면서 가동률이 올라가 실적에 기여할 것"이라고 설명했다. 또 최근 태양광 밸류체인들의 가격 급락 완화와 미국, 유럽 등 주요 국가들의 중국산 견제 확산 역시 긍정적으로 평가했다.

한화솔루션은 신재생에너지 사업 관련 태양광 셀, 모듈, 시스템솔루션, 다운스트림, 전력리테일 사업 등을 하고 있다.

한화솔루션 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

한화솔루션 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>