Update2026.07.07 화

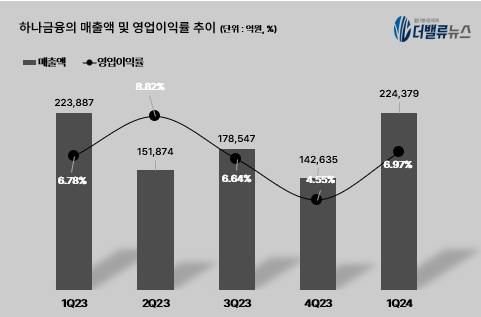

하나금융지주(회장 함영주)가 올해 1분기 매출액 22조4379억원, 영업이익 1조5631억원, 당기순이익 1조415억원을 기록했다(이하 K-IFRS 기준). 전년동기대비 매출액과 영업이익은 각각 0.22%, 2.92% 증가했다. 순이익은 6.12%감소했다.

하나금융의 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

하나금융의 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

하나금융 측은 순이익 감소 배경으로 "△하나은행 홍콩H지수 ELS(주가연계증권) 충당부채 1799억원 △환율 상승에 따른 F/X(환율 상승에 따른 외환) 환산손실 813억원 등 대규모 일회성 비용 영향이 컸다"고 밝혔다.

다만 하나금융은 "이자이익과 수수료 이익을 합한 핵심이익의 견조한 성장과 수익 포트폴리오 다각화에 힘입어 시장 기대치를 상회하는 양호한 실적을 시현했다"고 강조했다. 1분기 하나금융지주의 이자이익과 수수료이익은 2조7334억원을 기록했다. 이는 전년 동기 대비 4.3% 증가한 수치다.

아울러 하나금융그룹 이사회는 주주가치 향상을 위해 주당 600원의 분기배당을 실시하기로 결의했다. 연초에 발표한 3000억원 규모의 자사주 매입 프로그램의 경우 오는 2분기 내에 매입 완료 예정으로, 매입한 자사주는 전량 소각할 계획이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>