Update2026.07.05 일

[버핏연구소=정희민 기자] 하나증권이 지난 29일 아모레퍼시픽(090430)에 대해 하반기는 편안한 기저에 국내도 성장하고, 중국 회복, 서구권 외형 확대가 본격적으로 나타나며 완연한 증익 추세가 나타날 것으로 기대된다며 투자의견은 ‘매수’, 목표주가는 22만원으로 상향했다. 아모레퍼시픽의 전일 종가는 18만6200원이다.

박은정 하나증권 연구원은 “아모레퍼시픽의 올해 실적은 연결 매출액 4조3000억원(YoY +18%), 영업이익 4000억원(+276%)을 전망한다”며 “미국 고성장, 코스알엑스(COSRX) 반영, 중국 손실 축소 등으로 코로나 이전인 지난 2019년 수준의 회복이 기대된다”고 설명했다.

아모레퍼시픽은 지난해부터 미국 사업에 대한 확장에 집중했다. 그에 따라 미국 시장이 연평균 +4% 성장하는 동안, 아모레퍼시픽은 지난해 +58% 성장하며 미국에서의 점유율을 확대했다. 특히 미국의 탑 오브 마인드 채널인 세포라를 통해 라네즈를 본격적으로 유통했다. 그에 따라 지난해 기준 북미 매출은 2800억원 달성, 전사 매출의 8% 도달했다.

박 연구원은 “올해는 이니스프리까지 세포라 채널에 더해지며 볼륨이 보다 확대될 전망”이라며 “코스알엑스의 미국 매출(약 50% 추산)까지 감안하면 아모레퍼시픽의 미국 비중은 전사의 14%까지 확대될 것”이라고 내다봤다.

2분기 5월부터는 코스알엑스의 연결 실적이 아모레퍼시픽 실적에 반영된다. 코스알엑스는 지난해 매출 4900억원 (YoY+128%), 영업이익 1600억원(YoY+222%)을 기록하며 높은 기저에도 고성장 달성했다. 올해도 핵심 제품의 볼륨 확대 등에 힘입어 성장 속도가 강하다. 기존 성장 제시 수준은 30% 수준이었으나, 지난 1분기 매출 1500억원 달성하며 약 80% 수준의 성장을 달성했다. 그는 “가장 기여도 높은 북미가 여전히 강한 가운데, 해외 확장 여력은 여전히 남아있다”고 분석했다.

또 “지난해 중국은 고전을 금치 못했다”며 “설화수 구조조정 및 그에 따른 재고 환입과 전반적인 소비 부진으로 약 1000억원의 적자를 기록했다”고 설명했다. 다만 “지난 1분기는 분기 100억원 미만으로 손실 폭이 빠르게 줄었고, 전반적인 몸집 축소 및 효율화에 집중하는 것으로 보인다”며 “지난해 1000억원이었던 적자가 올해는 350억원으로 축소될 것”이라고 예상했다.

아모레퍼시픽은 (주)아모레아모레퍼시픽그룹을 인적분할해 설립된 화장품 제조 전문 기업으로, 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 건강기능식품의 판매를 하고 있다.

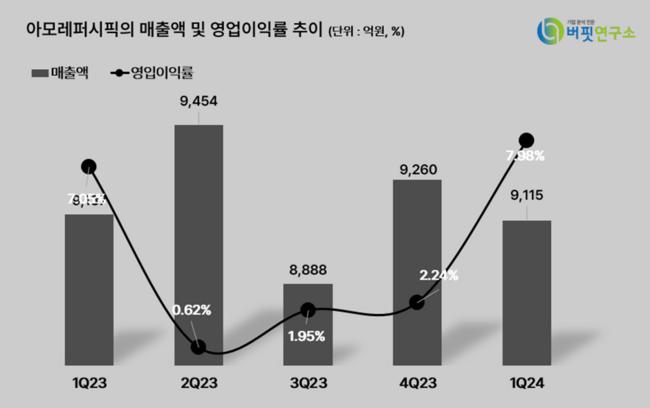

아모레퍼시픽의 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

아모레퍼시픽의 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>