Update2026.07.05 일

[버핏연구소=이승윤 기자] 유안타증권은 17일 한국콜마(161890)에 대해 성장률이 연초 가이던스를 넘어설 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 8만2000원으로 상향했다. 한국콜마의 전일 종가는 6만8000원이다.

유안타증권의 이승은 애널리스트는 “올해 2분기 한국콜마 별도 실적은 매출 2900억원(YoY +14%), 영업이익 410억원(YoY +18%)”이라며 “이 추세가 이어진다면 연초 한국콜마가 제시한 한국법인 매출 성장률 가이던스(YoY +10% 중반)를 넘어설 것”으로 전망했다.

그는 “한국콜마 한국법인의 올해 1분기 생산설비 평균가동률은 110.5%(YoY +14%p)로 지난해 생산설비를 최대 용량으로 운영했다”며 “올해부터 생산에 활용되지 않았던 계열사 콜마유엑스와 콜마스크의 화장품 공장 설비를 활용해 생산 능력을 확장(기존 3억7000만개+임시 CAPA 1억개 추가)해 이미 최대 생산 능력으로 가동 중임에도 가동률이 증가하고 있다”고 전했다.

특히 “성수기인 올해 2분기에는 폭발적인 주문 증가에 대응하기 위해 매월 생산 능력에 대한 도전을 이어가고 있다”며 “한국콜마 세종공장은 올해 상반기 FDA OTC 실사 진행에 대해 최근 승인을 얻었고 주요 브랜드는 미국 OTC 승인용으로 6월부터 생산 중”이라고 설명했다.

이어 “국내 화장품은 매출 4270억원(-7% y-y), 영업이익 401원(+28% y-y)”이라며 “채널별 매출 성장률(y-y)은 면세(-20%), 이커머스(-5%)로 면세 채널은 재차 역성장 전환하나 할인율 축소로 국내 마진은 꾸준히 개선되고 있다”고 밝혔다.

한편 “연우는 2분기 실적은 매출 700억원(YoY +11%), 영업이익 16억원”이라며 “1분기와 같은 1회성 비용 이슈(격려금 지급 13억원 등)가 사라지고 미국의 대량 수주가 3월부터 진행중”으로 파악했다.

끝으로 “1분기 기준 연우 매출 기준 수출 비중은 48%(322억원, YoY +45%), 미국 매출 비중은 33%(225억원, YoY +109%), 영업이익률은 19.7%(44억원)”라며 “미국의 성장이 2분기에도 이어진다면 미국 실적 기여도는 더 커질 것”으로 예상했다.

한국콜마는 화장품 ODM사업, 제약 CMO사업, HB&B사업을 영위한다.

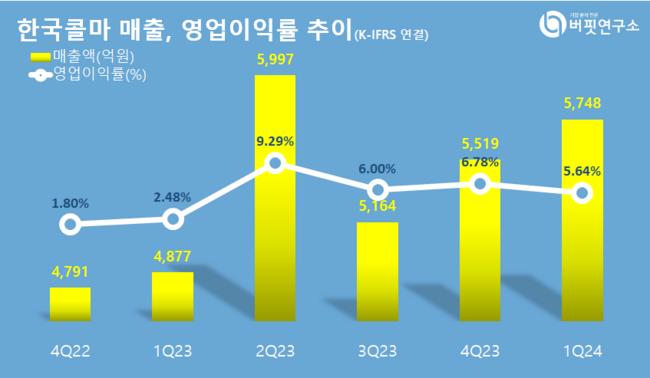

한국콜마 최근 분기별 매출액 및 영업이익률. [자료=버핏리포트]

한국콜마 최근 분기별 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>