Update2026.07.07 화

[버핏연구소=김장준 기자] NH투자증권이 12일 CJ제일제당(097950)에 대해 미국 시장에서 주요 제품들의 시장점유율 상승이 지속적으로 이루어지고 있고, 현재 진행 중인 자회사 CJ셀렉타 매각이 완료될 경우 추가적인 실적 추정치 상향이 가능할 것으로 판단해 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 43만원에서 47만원으로 상향 조정했다. CJ제일제당의 전일 종가는 36만7500원이다.

주영훈 연구원은 “2분기 CJ제일제당의 연결기준 매출액은 7조4574억원(YoY +3%), 영업이익은 3740억원(YoY +9%)으로 추정한다”고 밝혔다.

주 연구원은 “식품 부문 국내 매출은 소재 부문의 매출 감소세가 이어지고 있으나 가공식품 수요 회복 효과로 전년 동기 대비 소폭 성장할 것”이고 “해외 사업은 지상쥐 매각에 따른 매출 감소 영향이 존재하나 주력 국가인 미국에서는 주요 제품들의 시장점유율 확대가 지속되는 중”이라고 분석했다.

이어 “바이오 부문은 핵심 제품들의 시황 회복이 이루어짐에 따라 매각 예정 법인인 CJ셀렉타를 포함한 기준으로도 소폭의 이익 성장을 기대한다”며 “F&C 부문은 베트남 양돈 가격이 상승함에 따라 전분기와 비교했을 때 수익성 개선 추세가 이어질 것"으로 추정했다.

CJ제일제당은 식품과 생명공학에 집중하는 사업회사로 한국 음식의 글로벌화, 현지화를 통해 미국 등 해외 식품 시장 진출을 확대하고 있으며 이를 위해 ‘비비고’ 브랜드를 국내 및 글로벌 브랜드로 육성 중이다.

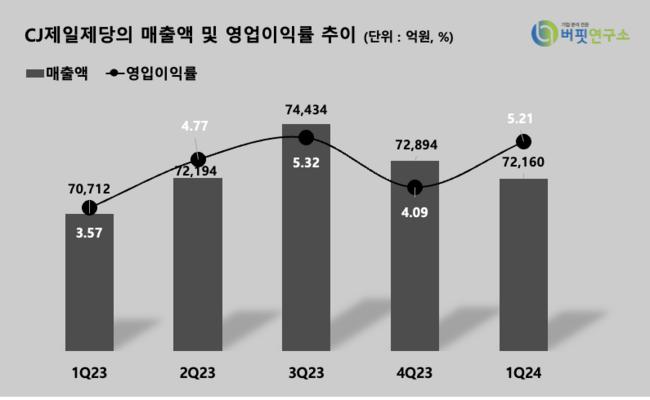

CJ제일제당의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

CJ제일제당의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>