Update2026.07.05 일

[버핏연구소=김장준 기자] KB증권이 17일 비에이치(090460)에 대해 그동안 전방 시장인 스마트폰의 제한적인 성장으로 인해 한 자릿대 중반 수준의 P/E에 머물러 있었지만 북미 고객사의 차세대 스마트폰들은 AI를 기반으로 한 차별화된 활용도가 부각돼 강한 수요를 창출해낼 것으로 기대된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 2만6000원에서 3만3000원으로 상향 조정했다. 비에이치의 전일 종가는 2만7150원이다.

이창민 연구원은 “비에이치의 2분기 실적은 매출액 4396억원 (YoY +44%), 영업이익 284억원(YoY +192.4%)으로 추정되어 역대 최대 2분기 실적을 달성함과 동시에 컨센서스를 크게 상회할 것으로 전망된다”고 말했다.

이 연구원은 “북미 고객사 스마트폰향 매출이 큰 폭으로 확대될 것으로 예상된다”며 “2023년형 모델은 반도체 수급 등의 이슈로 초도 생산량이 제한적이었기 때문에 보완 생산 성격의 추가 주문이 발생했고, 2024년형 모델은 초도 생산 물량이 전작대비 10% 이상 증가함에 따라 관련 부품의 본격 양산 스케쥴이 전년 대비 앞당겨져 2분기 반영분이 확대된 것으로 추정된다”고 평가했다.

이어 그는 “핵심 고객사의 적극적인 AI 도입이 비에이치의 밸류에이션 레벨 업으로 이어질 전망이다”며 “온-드라이브(On-device) AI의 출현으로 향후 실적 성장세가 가팔라질 것으로 추정된다”고 내다봤다.

비에이치는 첨단 IT산업의 핵심부품인 FPCB와 그 응용부품을 제조, 공급한다.

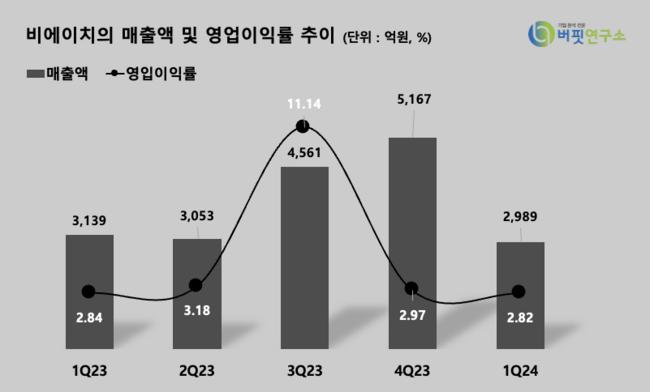

비에이치의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

비에이치의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>