Update2026.07.07 화

[버핏연구소=서주호 기자] 신한투자증권은 17일 오리온(271560)에 대해 하반기 신제품 출시와 채널 확장으로 매출 성장 가능성이 있다며 투자의견 ‘매수’와 목표주가 13만5000원을 유지했다. 오리온의 전일 종가는 9만1000원이다.

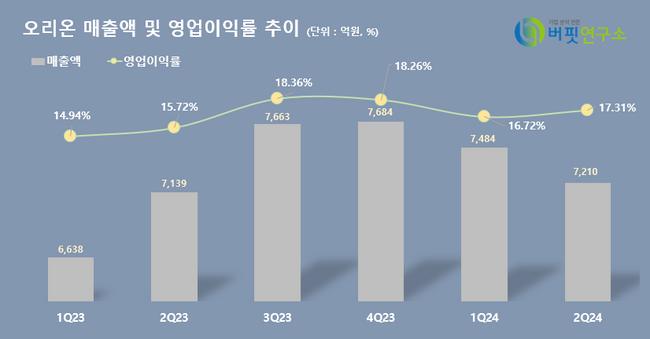

조상훈 신한투자증권 연구원은 “오리온의 2분기 실적은 매출 7210억(전년 대비 +0.4%), 영업이익 1248억(전년 대비 +6.6%)으로 상승세를 보였다"고 밝혔다. 구체적으로 "6월 국가별 전년대비 매출증감률이 한국은 -4.6%, 중국 +4%, 베트남 +5.9%, 러시아 -1.8%를 기록했고, 영업이익은 생산량 차이에 따라 지역별로 차별화(한국 -5.1%, 중국 +9.9%, 베트남 17%, 러시아 -4.8%)됐다"고 언급했다.

이어 조 연구원은 "중국에서 일부 채널을 경소상 간접 판매로 전환하면서 할인점 -31억, 온라인 및 벌크 채널(대량 판매 경로)에선 -29억의 매출 공백이 발생했다"고 분석했다. 하지만 "현재 경소상으로의 전환이 온라인 및 벌크채널 100%, 할인점 채널은 80% 완료했다"며 "하반기에는 채널 공백을 축소하고 신제품 분포 확대 전략으로 매출액을 점진적으로 회복할 것"이라 예측했다.

중국은 땅이 넓고 유통시장이 복잡해 중국 유통상인 '경소상'을 거쳐 제품을 판매하는 간접영업체제가 효울적인 영업방식으로 통한다. 한국의 대리상은 단순히 제조업자 대리인으로 상품에 대한 소유권을 취득하지 않고 상품매수자와 매매계약을 체결하지 않는다. 반면 경소상은 제조업자로부터 상품을 매수하는 방법을 통해 직접 상품에 대한 소유권을 취득한 후 재판매해 매매차익을 취하는 방식을 사용한다. 또 경소상은 각기 다른 브랜드의 동종 상품을 취급하지만, 대리상은 경쟁업체의 상품을 취급하지 않는 것이 일반적이다.

오리온은 음식료품의 제조, 가공 및 판매를 주요 사업으로 하고 있다.

오리온 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

오리온 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>