Update2026.07.05 일

[버핏연구소=서주호 기자] SK증권이 18일 SK(034730)에 대해 SK의 계열사들의 잇따른 합병 소식은 SK 주가에도 긍정적 영향을 준다며 투자의견 ‘매수’와 목표주가 24만원을 유지했다. SK의 전일 종가는 15만5900원이다.

최관순 SK증권 연구원은 "SK E&S와 SK이노베이션의 합병 결정으로 인해 석유,화학,가스,발전,수소 등 에너지 관련 모든 포트폴리오를 보유하는 자산 100조원 규모의 기업이 탄생했다"며 "사업적 시너지가 발생할 것"이라 예측했다.

비상장 자회사인 SK E&S의 23년말 연결 실적 기준 PBR(시가총액/순자산)은 0.83, PER(시가총액/당기순이익)5.7이다. 기업가치 평가에서 일반적으로 PBR이 1보다 작으면 기업이 저평가된 것으로 간주한다. 또 SK E&S의 PER은 5.7로, 한국 주식 시장 평균 PER 8보다 작기에 저평가됐다고 볼 수 있다.

이어 최 연구원은 "합병 후 SK의 합병법인(SK이노베이션+SK E&S)에 대한 지분율은 55.9%가 될 예정"이라고 밝혔다. 주식을 50% 초과해 소유하는 경우, 주요 경영 결정, 이사회 결의 등 회사의 의사결정을 단독으로 할 수 있는 절대적인 지배권과 안정된 경영권을 확보한다.

또 최 연구원은 "또 다른 합병인 SK트레이딩인터내새녈과 SK이노베이션의 자회사 SK온의 합병은 SK온의 재무구조 개선을 기대한다"고 평가했다. 또 "SK온의 재무 리스크는 SK이노베이션의 주가에 부정적인 영향을 미쳐왔기에 이 합병은 SK E&S와 SK이노베이션의 합병법인 주가에도 긍정적인 영향을 미칠 것"이라 추측했다. 2차전지 기업인 SK온은 공격적 투자를 통해 고금리 장기화에도 부채를 늘려왔지만 전기차 시장 성장세 둔화로 적자 폭이 확대됐고 10분기 연속 적자를 기록했다.

SK는 SK그룹의 지주사로 연결대상 종속회사는 SK이노베이션, SK텔레콤, SK네트웍스, SKC, SK바이오팜, SK스퀘어, 인크로스 등이 있다.

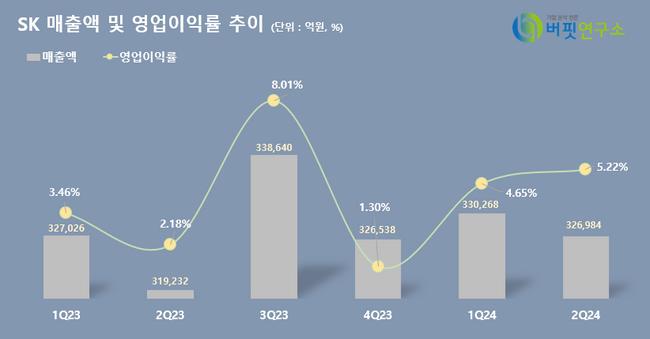

SK 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

SK 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>