Update2026.07.05 일

[버핏연구소=김장준 기자] 하나증권이 18일 동원F&B(049770)에 대해 캔·햄·샘물이 식품 매출액을 견인하고, 글로벌 선망참치 어가 약세로 3분기 이익 레버리지가 기대된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 4만8000원에서 6만원으로 상향 조정했다. 동원F&B의 전일 종가는 4만2600원이다.

심은주 하나증권 연구원은 “동원F&B의 2분기 연결 매출액은 1조891억원(YoY +3.5%), 영업이익은 350억원(YoY +27.5%)으로 추정한다”고 밝혔다.

심 연구원은 “식품 매출액은 오프라인 유통 채널 부진에 따라 전년대비 2% 내외의 증가세를 보일 것으로 추정한다”며 “캔·햄·샘물이 성장을 견인하고 있는 것으로 파악된다”고 말했다.

이어 “급식 향 식자재 수주가 여전히 양호하다”라며 “식자재 매입 원가율도 전년대비 소폭 개선될 것으로 전망된다”고 전했다.

그는 “지난 3년간 글로벌 평균 어가는 해마다 상승해왔지만, 작년 하반기부터 하향 안정세를 유지 중”이라며 “현재 글로벌 어가는 톤당 1500불에서 거래 중인데 이는 전년동기대비 15% 하락한 수준이다”고 평가했다.

끝으로 그는“3분기가 계절적 성수기인 점 및 연초 매입해 놓은 어가가 톤당 1300불 내외로 추정되는 점 감안시 이익 레버리지가 극대화될 것으로 전망한다”고 내다봤다.

동원F&B는 참치캔, 조미김, 유가공제품, 육가공제품 및 급식 서비스를 제공한다.

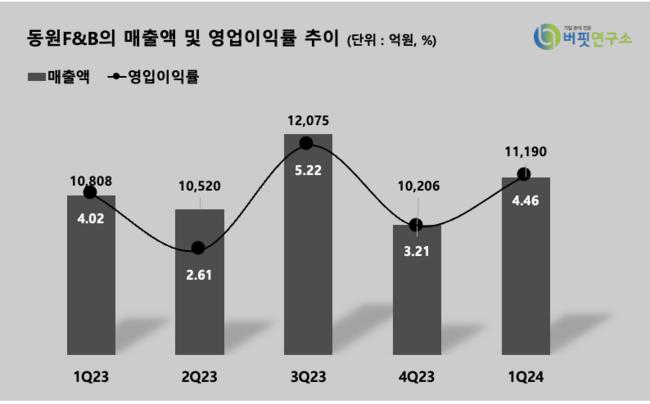

동원F&B의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

동원F&B의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>