Update2026.07.07 화

[버핏연구소=이승윤 기자] 신한투자증권이 22일 제이브이엠(054950)에 대해 올해 2분기 실적은 부진하나 하반기에 정상화될 것이라며, 투자의견 ‘매수’와 목표주가 4만3000원을 유지했다. 제이브이엠의 전일 종가는 2만5300원이다.

신한투자증권의 최승환 애널리스트는 “2분기 컨센서스를 하회할 것이고 내수는 의료파업 사태로 부진, 수출은 일부 국가의 판매채널 재조정으로 성장이 둔화됐다”며 “올해 연간 실적은 상저하고일 것이고 상반기 부진을 하반기에 일부 만회하나 연간 눈높이는 조정할 필요가 있다”고 판단했다.

그는 “올해 2분기 매출액 393억원(YoY +1.6%), 영업이익 73억원(YoY +10.7%), 지배순이익 62억원(YoY +85.0)으로 기존 추정치 대비 각각 -9.9%, -19.6%, -17.8% 하향조정했다”며 “내수 매출액 200억원(YoY -3.5%), 수출 매출액 193억원(YoY +7.4%)”으로 추정했다.

이어 “내수는 전공의 파업에 따른 국내 병원향 매출 감소 영향이 있고 파업 영향은 하반기에 정상화될 것”이라며 “상반기 매출공백은 하반기에 일부 만회될 수 있으나 연간 실적전망치는 하향은 불가피하다”고 전했다.

또 “수출은 프랑스 지역 판매채널을 직판에서 파트너사로 이관하면서 일부 판매단가 하락이 반영됐다”며 “2분기 MENITH 장비는 1분기 1대 보다 많은 2대 매출이 인식될 것이고 하반기 내 5대가 추가로 인식될 것”으로 예상했다.

나아가 “2분기는 내수보다 수출이 상대적으로 양호해 영업이익률은 18.5%로 전년대비 1.51%p 상승할 것”이라며 “수출은 하반기에 가속화될 것”으로 전망했다.

끝으로 “단기적인 실적 실망감에도 국내외 약처방 증가와 조제자동화 수요 성장세가 여전하다”며 “과거 성장속도(3Y CAGR 11%) 지속 가능성은 불변이고 성장주 저가 매수 기회”라고 밝혔다.

제이브이엠은 약국 조제장비를 개발, 생산, 판매한다.

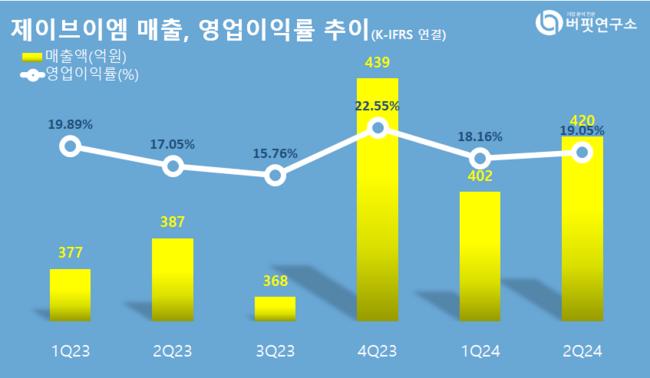

제이브이엠 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

제이브이엠 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>