Update2026.07.05 일

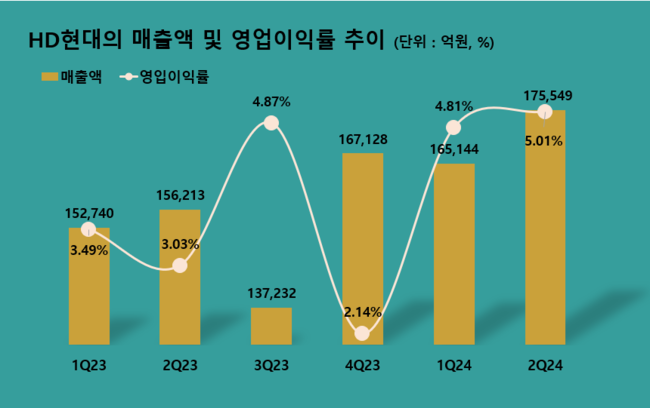

HD현대(대표이사 정기선)이 지난 2분기 매출액 17조5549억원, 영업이익 8799억원을 기록했다고 25일 공시했다(K-IFRS 연결). 전년동기대비 각각 12.4%, 86.2% 증가했다. 회사는 조선 부문 실적이 개선되고, 전력기기 및 선박 AM·디지털 솔루션 사업이 호조세를 이어간 데 따른 것이라고 설명했다.

HD현대의 최근 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스] 주요 사업별로, 조선·해양 부문의 HD한국조선해양은 친환경 이중연료 선박 등 고부가가치 선박의 매출이 실적에 본격 반영되면서 전년 같은 기간보다 21.3% 증가한 6조6155억원의 매출을 기록했다. 영업이익은 선별 수주에 따른 수익성 개선과 생산 안정화를 통한 비용 절감 노력으로 전년 동기 대비 428.7% 증가한 3764억원을 기록, 5분기 연속 흑자를 달성했다.

HD현대의 최근 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스] 주요 사업별로, 조선·해양 부문의 HD한국조선해양은 친환경 이중연료 선박 등 고부가가치 선박의 매출이 실적에 본격 반영되면서 전년 같은 기간보다 21.3% 증가한 6조6155억원의 매출을 기록했다. 영업이익은 선별 수주에 따른 수익성 개선과 생산 안정화를 통한 비용 절감 노력으로 전년 동기 대비 428.7% 증가한 3764억원을 기록, 5분기 연속 흑자를 달성했다.

HD한국조선해양의 자회사인 HD현대중공업은 전년 동기 대비 26.7% 늘어난 3조8840억원, HD현대삼호는 16.9% 증가한 1조8106억원, HD현대미포는 9.3% 증가한 1조191억원의 매출을 거뒀다.

에너지 부문의 HD현대오일뱅크는 매출 7조8440억원과 영업이익 734억원을 기록했다. 정제마진 하락과 휘발유·경유 등 경질유 제품군의 시황 악화로 1분기 대비 매출과 영업이익이 감소했다. 건설기계 부문의 HD현대사이트솔루션은 고금리 기조로 인한 글로벌 건설기계 시장의 긴축 흐름이 2분기에도 지속되며 매출과 영업이익이 전년 동기 대비 각각 16.4%, 37.5% 줄어든 2조131억원과 1694억원을 기록했다.

HD현대일렉트릭은 글로벌 전력인프라 수요 확대에 힘입어 전년 동기 대비 매출이 42.7% 늘어난 9169억원을 기록했다. 영업이익은 257.1% 증가한 2100억원을 달성하며 영업이익률 22.9%를 기록했다.

HD현대마린솔루션은 친환경 규제 강화에 따른 선박 애프터마켓 사업 호조세와 디지털 솔루션 사업의 확대로 전년 동기보다 20.2% 늘어난 4379억원의 매출을 기록했다. 영업이익은 29.6% 늘어난 710억원을 기록했다.

HD현대에너지솔루션은 매출 1128억원과 영업이익 79억원을 기록했고, HD현대로보틱스는 매출 697억원과 영업이익 3억원을 기록, 두 계열사 모두 3분기 만에 흑자 전환에 성공했다.

HD현대 관계자는 “급변하는 국제 정세 속에 사업군별 포트폴리오 다변화를 통한 맞춤형 전략으로 성장세를 이어갈 수 있었다”며 ”하반기에도 수익성 위주의 영업전략을 통해 안정적인 실적 흐름을 유지해 나갈 것”이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>