Update2026.07.05 일

코웨이(대표 서장원)가 얼음정수기와 '비렉스'의 호조로 2분기 실적이 상승했다.

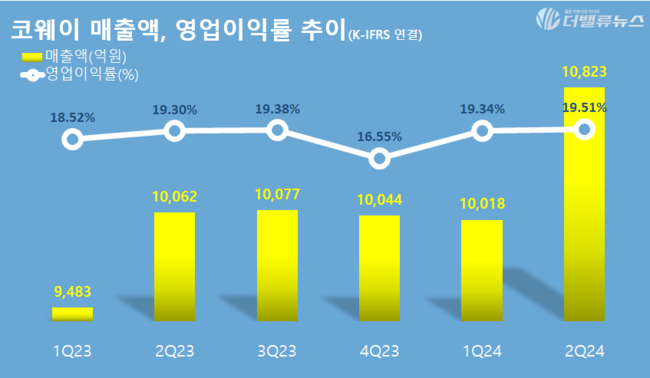

코웨이 매출액, 영업이익률 추이. [자료=더밸류뉴스]

코웨이 매출액, 영업이익률 추이. [자료=더밸류뉴스]

코웨이는 올해 2분기 연결 기준 매출 1조823억원, 영업이익 2112억원으로 전년동기대비 7.6%, 8.8% 늘었다고 9일 밝혔다. 상반기 누적 매출은 6.6% 오른 2조841억원, 영업이익은 9.5% 증가한 4049억원이다.

국내 사업은 ‘아이콘 얼음정수기’, 슬립 및 힐링케어 브랜드 ‘비렉스’의 매트리스와 안마의자 제품군 판매 확대에 따른 렌탈 판매량 증가로 전년동기대비 11.1% 성장한 6557억원을 기록했다.

해외법인 매출액은 3822억원을 기록했다. 주요 법인인 말레이시아 매출은 2869억원, 태국은 287억원을 기록하며 안정적으로 성장했다.

김순태 코웨이 CFO는 “얼음정수기와 비렉스 등 주요 제품군에서 판매량 증가를 견인한 덕분에 외형 확장과 수익성을 모두 확보한 실적을 보였다”며 “하반기에도 기술 및 디자인 혁신을 기반으로 시장 리더십을 강화하고 견조한 성장세를 이어나갈 방침”이라고 전했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>