Update2026.07.07 화

[버핏연구소=김장준 기자] 한화투자증권이 22일 CJ(001040)에 대해 CJ올리브영이 헬스앤뷰티(H&B) 유통의 독보적 강자로 올해 들어 단기간 수급이 집중됐고, 자회사들의 턴어라운드도 연초 예견 사항으로 주가는 당분간 완만한 상승이 예상된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 15만6000원을 유지했다. CJ의 전일 종가는 15만6000원이다.

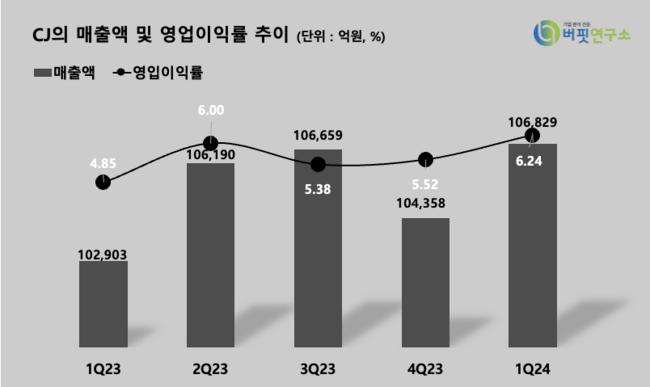

엄수진 연구원은 “CJ의 2분기 매출액은 10조6829억원(YoY +3.8%), 영업이익은 6664억원(YoY +33.6%)을 기록했다”고 전했다.

엄 연구원은 “금번 분기 매출액의 증가는 ‘물류&신유통’ 사업군의 지속적인 성장과 ‘엔터테인먼트&미디어’ 사업군의 업황 개선에 기인한다”며 “영업이익 증가는 CJ올리브영 양적·질적 고성장, CJ대한통운의 생산성 혁신, CJ제일제당의 바이오 고수익 제품 확대 등이 기여했다”고 평가했다.

이어 그는 “코로나19 당시 거리두기 정책 등의 영향으로 CJ푸드빌의 실적은 지난 2020년과 2021년에 부진을 면치 못했으나 2022년에 매출액과 영업이익이 각각 전년 대비 24.8% 536.6% 상승하면서 회복의 신호탄을 터뜨렸다”고 말했다.

끝으로 그는 “뚜레쥬르는 최근 북미 지역에서 선전하고 있는데 2030년에는 북미 점포 1000개 달성을 목표로 하고 있고, 내년에는 베이커리 생산공장을 미국 현지에 완공할 계획이다”고 내다봤다.

CJ는 CJ그룹의 지주회사로 식품 및 식품서비스, 생명공학, 물류·신유통, 엔터테인먼트 및 미디어 등 4개 사업군에 주력하고 있다.

CJ 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

CJ 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>