Update2026.07.05 일

[버핏연구소=서주호 기자] KB증권은 3일 삼성물산(028260)에 대해 건설부문의 수익성이 꾸준히 이어지고, 비건설 부문의 이익 기여도도 증가할 전망이라며 투자의견 ‘매수’와 목표주가 20만원을 유지했다. 삼성물산의 전일 종가는 14만6000원이다.

장문준 KB증권 연구원은 “건설부문의 이익창출력이 회사의 이익 구조를 지탱해 주고 있다”며 “올해 건설부문 영업이익은 1.1조원(전년대비 +7.8%), 2025년에는 1.15조원(전년대비 +3.3%)로 꾸준히 증가할 것”이라고 내다봤다. 그는 국내 건설업계 대부분이 원가율 상승으로 수익성 문제를 겪고 있음에도 삼성물산이 연간 1조원 이상의 수익을 낼 것이라고 분석했다. 이는 삼성물산이 서울권 중심의 주택사업을 통해 원가부담을 소비자에게 전가할 수 있고, 하이테크 부문 사업이 안정적으로 진행됐기 때문이다.

장 연구원은 "비건설 부문의 이익 기여도도 증가할 전망"이라고 말했다. "2018년 30%에 불과했던 비건설 부문의 영업이익 기여도는 2022년부터 60% 중반대를 기록해 오고 있다"며 그 배경으로 바이오를 비롯한 사업 대부분의 고른 이익 안정화 상태를 꼽았다. 또 "신사업으로 적극 추진 중인 바이오(신재생 에너지) 영역이 기대된다"며 "삼성물산은 건설, 상사를 모두 보유하여 사업 개발과 금융 역량에서 차별적 강점을 보일 것"이라고 분석했다.

삼성물산은 건설, 상사, 패션, 리조트, 급식·식자재유통, 바이오 사업을 주로 하고 있다. 미래사업 경쟁력을 확보하기 위해 태양광, 소형원전(SMR), 수소 등 친환경 사업으로 지속적인 확장 추진 및 지분투자 등으로 사업경쟁력을 강화 중이다.

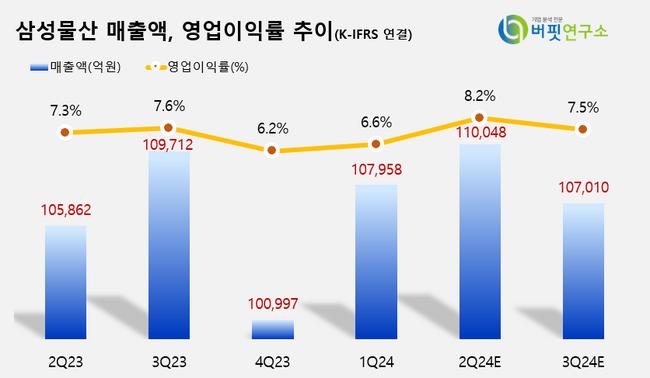

삼성물산 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼성물산 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>