Update2026.07.07 화

[버핏연구소=김호겸 기자] 하나증권이 12일 현대건설(000720)에 대해 개발 사업의 이익이 나타나는 본격적인 시기는 2026년으로 보고 주가 반영에는 한계가 있으나 전반적 개선이 확인 될 때 주가 상승 여력은 매우 크다며 투자의견은 매수, 목표주가는 4만원을 유지했다. 현대건설의 전일 종가는 2만9950원이다.

김승준 하나증권 연구원은 현대건설의 2030 전략 중 하나인 포트폴리오의 확장이 매출액에 좋은 영향을 줄 것으로 내다봤다. 현대건설은 현재 지분투자를 통해 개발 이익을 공유하는 방식으로 사업을 준비하고 있는데, 대표적인 프로젝트로 CJ가양부지, 복정역세권, 힐튼호텔, 용산크라운호텔, 이마트부지가 있다. 김 연구원은 이러한 투자개발형 사업이 총 21개로, 공사비 규모는 약 10조원이 될 것으로 전망했다. 특히 2026년부터는 매년 2조원 이상의 매출액이 발생할 것으로 기대했다.

김 연구원은 현대건설의 개발 대지 면적에 대해 지분이 29.6%인 만큼 토지비만 3조2000억원 규모, 사업비는 약 10조원 이상 될 것으로 예측했다. 특히 복정역세권 개발은 대지면적이 6만6000평, 연면적 50만6000평의 규모로, 오피스 29만3000평, 지식산업센터 8만1000평, 오피스텔 29만3000평, 판매시설 3만8000평, 숙박시설 1만2000평으로 구성할 계획이다. 이들은 오는 2026년 1월 착공, 2029년 9월 완공 목표다.

김 연구원은 현대건설의 힐튼호텔 개발에 주목했다. 현대건설은 힐튼호텔의 개발 규모로 대지면적 5700평의 연면적 10만4000평, 오피스 8만평, 호텔 1만9000평 등으로 계획중이다. 이러한 점에서 김 연구원은 단일 오피스 동으로서 기준층 전용면적 1140평인 점에서 서울 내 최대 면적으로 임차 수요가 매우 높을 것을 전망했다. 특히 한 층 기준으로 파크원이 약 550평, 서울국제금융센터(IFC)가 약 530평, 삼성전자 서초사옥이 약 520평인 것을 고려하면, 한 층의 크기가 2배 가까이 된다. 현대건설은 호텔 매입을 약 1조1000억원에 완료했으며, 오는 12월 철거, 2029년 상반기 완공을 목표로 한다고 전했다.

현대건설은 터널, 도로공사 등의 토목 부문, 공공건축물, 아파트 등의 건축·주택 부문, 석유화학, 원자력 및 태양광 등의 플랜트 부문을 주요 사업으로 하고 있다. 최근에는 원자력 공급망 품질경영 시스템(ISO 19443) 국제표준 인증을 받으며 원전 산업 경쟁력 강화 중에 있다.

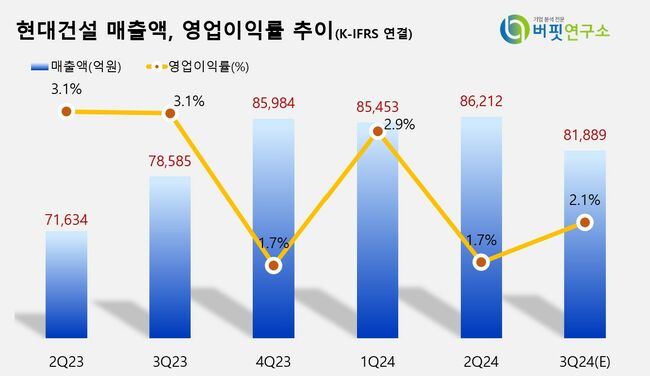

현대건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

현대건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>