Update2026.07.07 화

[버핏연구소=서주호 기자] 키움증권은 13일 LS마린솔루션(060370)에 대해 AI발 전력수요 급증 속에서 해저케이블이 성장세가 가파를 것으로 예상되며 자회사간 시너지 효과로 경쟁력이 강화되고 있다며 투자의견과 목표주가는 제시하지 않았다. LS마린솔루션의 전일 종가는 1만7810원이다.

김소원 키움증권 연구원은 "LS마린솔루션이 올해 매출액 1150억원(전년대비 +62%), 영업이익 112억원(전년대비 -15%)을 기록할 것으로 예측된다"고 밝혔다. 김 연구원은 "전남 해상풍력 1단지 프로젝트, 제주-완도를 잇는 초고압직류송전(HVDC) 등 대형 건설 공사 프로젝트들이 매출 성장을 견인할 것"이라고 언급했다. 또 "올해 말부터 내년까지 안마 해상풍력 및 신안 우이 해상풍력 프로젝트 수주도 있어 2026년부터 실적이 크게 상승할 것"이라고 덧붙였다.

김 연구원은 자회사간 시너지에 대해 "LS전선은 지난 6일 LS전선 벨류업(Value-up)데이에서 LS마린솔루션과 함께 케이블 시공부터 유지,보수까지 일원화하는 턴키 솔루션을 통해 효율성도 제고할 것"이라고 강조했다. 해저케이블의 지중 시공을 담당하는 LS빌드윈의 수직 계열화하며 시너지 효과를 창출할 것으로 보인다.

LS마린솔루션은 국내 최초의 해저케이블 시공 전문 기업이다. LS전선은 지난해 8월 LS마린솔루션의 전신인 KT서브마린의 최대주주로 올라섰다. 당시 KT서브마린의 지분 45.69%를 확보해 경영권까지 차지했다.

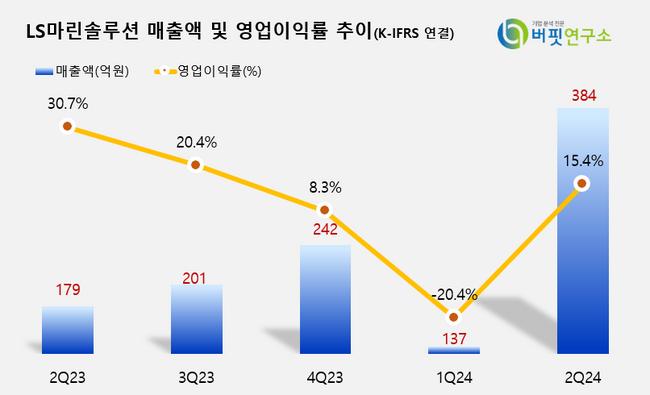

LS마린솔루션 매출액 및 영업이익률. [이미지=버핏연구소]

LS마린솔루션 매출액 및 영업이익률. [이미지=버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>