Update2026.07.07 화

[버핏연구소=김호겸 기자] 대신증권이 24일 삼성전기(009150)의 3분기 영업이익에 대해 컨센서스 대비 소폭 하회할 것으로 전망했다. 하지만 각 사업별 경쟁력 확대 및 글로벌 점유율 증가로 전년동기대비 나아진 점에 주목해야 한다며 투자의견은 매수, 목표주가는 20만원을 유지했다. 삼성전기의 전일 종가는 13만6600원이다.

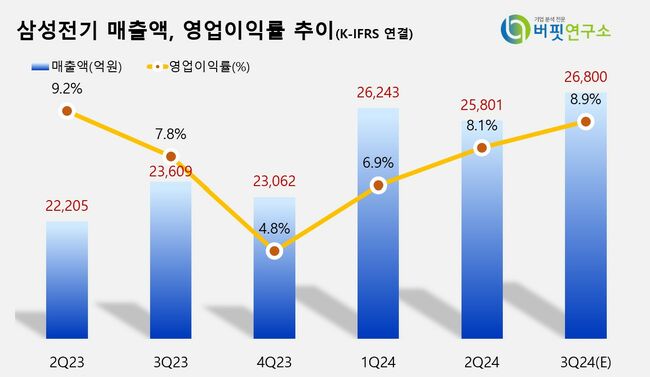

박강호 대신증권 연구원은 삼성전기의 3분기 실적으로 매출액 2조6800억원(YoY+ 3.9%, QoQ +13.6%), 영업이익 2385억원(YoY +14.6%, QoQ 29.6%)을 추정했다. 특히 지난해 세트 및 부품업체의 재고조정 이후 올해 90% 초반 가동률과 수익성을 유지할 수 있었고, IT 기기 수요가 감소한 상황에서 전장용·산업용 수요 증가와 점유율 확대가 실적 성장을 견인했다고 분석했다.

박 연구원은 IT기기에 AI 기능 적용으로 고용량에서의 MLCC(Multi Layer Ceramic Capacitor, 적층세라믹콘덴서) 수요와 내년 IT기기 출하량 증가로 공급단가의 평균치가 상승할 것이라고 예상했다. 특히 FC BGA는 PC향 부진하지만, AI향 생산 시작이 예상돼 오는 4분기와 다음해 매출 증가와 수익성이 빠르게 회복될 것으로 전망했다.

이에 박 연구원은 오는 4분기의 계절적인 특성으로 비수기인 점을 감안해 MLCC의 높은 가동률 속에서 추가적인 이익 향상 가능성에 초점을 둔 AI향 FC BGA의 비중확대가 필요하다고 판단했다. 특히 내년에는 스마트폰, PC, TV 등 주요 IT기기의 교체 수요가 예상되는 상황에서 AI 기능 채택으로 주요 수동부품의 고사양화 적용으로 삼성전기의 MLCC와 FC BGA에서의 수혜를 기대한다고 전했다.

삼성전기는 수동소자인 MLCC와 칩인덕터, 칩저항 등 수동소자를 생한하는 컴포넌트 사업부문과 카메라모듈·통신모듈을 생산하는 광학통신솔루션 사업부문, 반도체패키지 기판을 생산하는 패키지솔루션 사업부문으로 구성돼 있다. 최근엔 AI 관련 IT 기기의 하드웨어 상향 전망으로 고부가가치인 MLCC, FC BGA의 매출 비중이 증가 추세다.

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>