Update2026.07.05 일

[버핏연구소=서주호 기자] 키움증권이 24일 LG디스플레이(034220)에 대해 3분기에 아이폰16시리즈용 패널의 공급 본격화로 외형 성장을 할 전망이지만 인력 효율화 등의 일회성 비용으로 영업손실이 예상된다고 밝혔다. 하지만 4분기에는 영업익 흑자가 예상되며, 최근 광저우 LCD공장의 지분을 매수함에 따라 공장의 통매각이 가능해져 사업 구조 전환에 용이해졌다며 투자의견 ‘매수’와 목표주가 1만6000원을 유지했다. LG디스플레이의 전일 종가는 1만1100원이다.

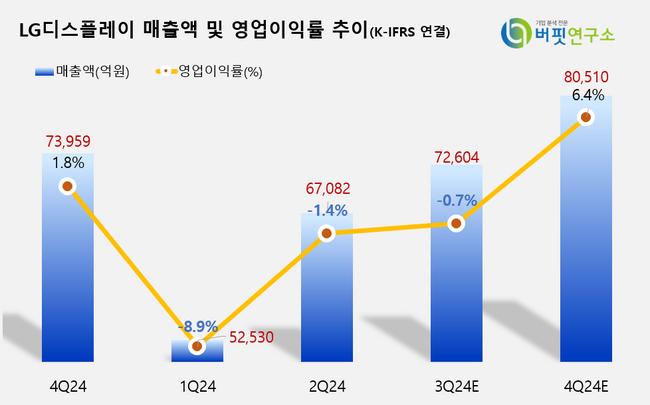

김소원 키움증권 연구원은 "LG디스플레이의 올해 3분기 매출액은 7조2604억원(전년대비 +52%, 전분기 대비 +8%), 영업이익은 -530억원을 기록할 것"이라고 예측했다. 이러한 예측에 대해 "환율이 하락함에 따라 대외 가격경쟁력이 감소됐음에도 불구하고 아이폰16 시리즈용 OPLED 패널 공급 본격화 및 WOLED 패널 출하량의 성장에 힘입어 개선 실적이 전망된다"고 근거를 덧붙였다. 또 "3분기에는 인력 효율화와 관련된 일회성 비용이 반영돼 영업손실이 예상되지만, 이를 제외한다면 1200억원 수준의 영업이익을 기록할 것"이라고 평가했다.

4분기에는 시장 기대치를 상회하는 실적을 올릴 것으로 예상했다. 김 연구원은 "4분기 예상 매출액은 8조 510억원(전년대비 +9%, 전분기 대비 +11%), 영업이익은 5153억원(전년대비 +291%, 전분기 대비 흑자전환)을 기록할 것"이라고 전망했다. 또 "아이폰 16 시리즈용 POLED 출하량 증가, 일부 POLED 라인의 감가상각 종료 효과에 힘입어 가파른 영업이익 개선이 기대된다"고 언급했다.

호재도 이어지고 있다. 기존 중국 광저우 LCD 공장의 지분은 LG디스플레이(70%), 광저우개발부(20%), 스카이워스(10%)가 나눠가지고 있었다. 최근 LG디스플레이가 스카이워스의 지분 10%를 매수함에 따라 민간 기업 보유분을 통매각할 수 있게 됐다. 김 연구원은 "현재 CSOT(차이나스타)가 광저우공장의 우선협상자로 나서 인수를 진행중이며, 통매각시 LG디스플레이는 2조원의 현금을 확보할 것으로 보인다"고 언급했다. 또 "이번 지분 매수 결정은 'LCD 사업 축소를 통한 OLED 중심의 사업 구조 전환'과 '실적 안정성 강화'라는 측면에서 의미를 갖는다"며 "기업가치의 재평가를 기대하는 대목"이라고 밝혔다.

LG디스플레이는 TFT-LCD 및 OLED 등의 기술을 활용한 디스플레이 관련 제품을 생산, 판매하며 디스플레이 단일 사업부문으로 구성돼 있다.

LG디스플레이 최근 분기별 매출액 및 영억이익률 추이. [이미지=버핏연구소]

LG디스플레이 최근 분기별 매출액 및 영억이익률 추이. [이미지=버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>