Update2026.07.05 일

[버핏연구소=이승윤 기자] 신한투자증권이 14일 KT(030200)에 대해 내년 총주주환원율은 최대 8%대에 달할 것이라며, 투자의견 ‘매수’와 목표주가 4만7000원을 유지했다. KT의 전일 종가는 4만2700원이다.

신한투자증권의 김아람 애널리스트는 “지난 17일 KT와 노조간 협상이 마무리되며 조만간 구조조정이 시작될 것”이라며 “올해 주당배당금(DPS) 삭감 가능성이 제한적인 가운데 내년 총주주환원수익률이 기존 추정치 6.9%에서 최대 8%대까지 높아질 것”으로 기대했다.

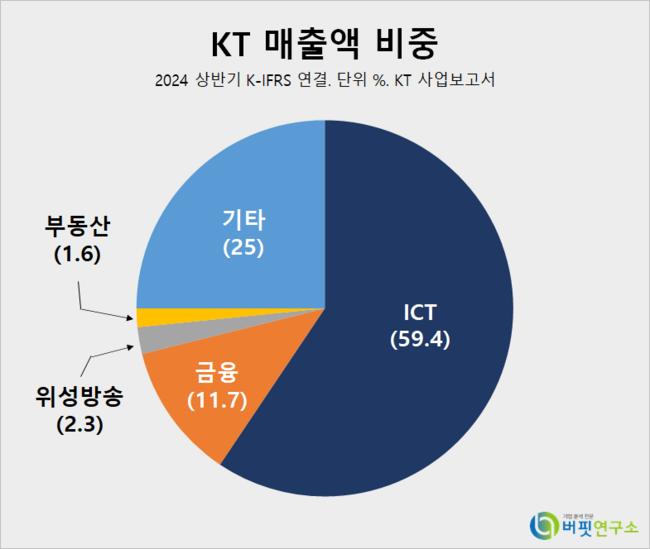

KT 매출액 비중. [자료=버핏리포트]

KT 매출액 비중. [자료=버핏리포트]

그는 “언론에 따르면 KT는 본사 인력 약 5700명을 자회사로 재배치하거나 희망퇴직을 시행했다”며 “KT 인력은 약 1만8000명으로 SK텔레콤/SK브로드밴드 8000명, LG유플러스 1만명보다 많고 절반 이상이 50대여서 이번 구조조정이 아주 급작스럽지는 않다”고 밝혔다.

또 “FY23~25 주주환원 정책은 별도 조정순익의 50%를 주주환원하는 것”이라며 “실적 개선에 따라 주주환원이 확대될 것”이라고 예상했다.

한편 “2009년, 2014년을 살펴보면 구조조정은 주가 상승 재료였다”며 “문제는 재무 부담이 커지면 배당 삭감 가능성이 있다”고 설명했다.

이어 “올해 주당배당금(DPS) 역성장은 없을 것”이라며 “희망퇴직 규모가 상대적으로 작고 5G 이익 회수기로 잉여현금흐름(FCF) 규모도 조금씩 커지는 구간”이라고 전했다.

끝으로 “내년부터 별도 실적이 개선되며 주주환원 규모 확대될 것”이라며 “임의로 인건비 감소 효과를 연간 3~5000억원이라고 추정해봤을 때 내년 예상 총주주 환원수익률은 최소 6.2%, 특별주주환원 시 8% 중후반까지 상승할 것”으로 전망했다.

KT는 통신서비스 사업, 미디어/콘텐츠 사업을 영위한다.

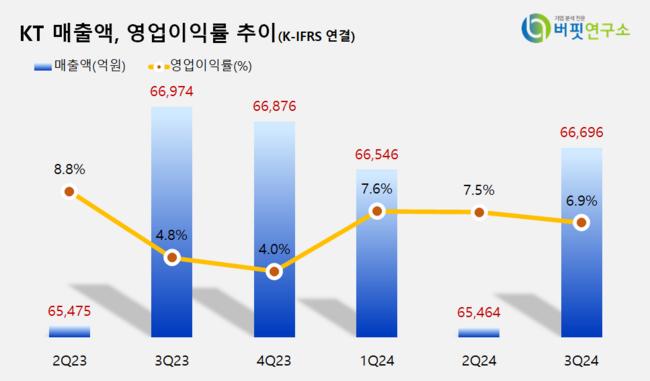

KT. 매출액 및 영업이익률. [자료=버핏리포트]

KT. 매출액 및 영업이익률. [자료=버핏리포트]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>