Update2024.12.26 목

SK증권이 2일 KT(030200)에 대해 체질개선에 따른 내년에 영업이익 2조원을 달성할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 5만8000원으로 상향했다. KT의 전일 종가는 4만8800원이다.

SK증권의 최관순 애널리스트는 “올해 4분기는 영업수익 6조8000억원(YoY 2.1%), 영업이익 -5509 억원(YoY 적자 전환)일 것”이라며 “2800명의 희망퇴직과 1700명의 자회사 전출에 따른 퇴직금 등 일시적 비용이 4분기에 반영될 예정이기 때문에 영업이익 적자전환은 불가피할 것”으로 전망했다.

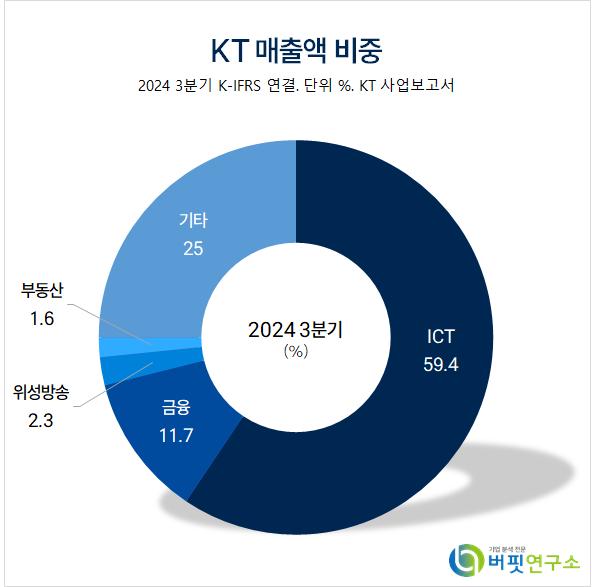

KT 매출액 비중. [자료=버핏연구소]

KT 매출액 비중. [자료=버핏연구소]

하지만 “구조조정 이후 인건비 절감 효과가 내년 1분기부터 바로 반영되기 때문에 내년 수익성 개선 가능성은 더 높아졌다”며 “유무선 경쟁력이 유효한 가운데 MS와의 협업을 통해 클라우드 부문에서의 성장세가 유효하며 마케팅비용, 인건비 등 비용효율화를 통해 내년 영업이익은 2004년 이후 처음으로 2조원을 돌파할 것”으로 판단했다.

그는 “KT는 2014년 대규모 구조조정을 단행했다”며 “8356명 명예퇴직에 대한 일회성 비용 1조2000억원이 반영되며 2014년 2분기 영업적자는 8000억원, 연간 영업적자는 4000억원을 상회했다”고 전했다.

이로 인해 “2014년 배당을 지급하지 못했다”며 “다만 구조조정 효과가 그 다음해부터 본격화되며 2015~2016년 영업이익이 각각 1조2900억원, 1조4400억원으로 증가했고 배당도 재개됐다”이라고 밝혔다.

끝으로 “주가는 구조조정 효과를 선반영했는데 KT 주가는 구조조정 발표 후 6개월간 8.1% 상승하며 동일기간 코스피 수익률 -1.7%를 상회했다”며 “올해 4분기 영업적자는 불가피하지만 내년 수익성 개선효과가 본격화될 것이며 주가는 이를 선반영해 상승할 것”으로 예상했다.

KT는 유선전화, 초고속인터넷, 이동통신, IPTV, 미디어/콘텐츠 사업을 영위한다.

KT. 매출액 및 영업이익률. [자료=버핏연구소]

KT. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>