Update2026.07.05 일

[버핏연구소=이승윤 기자] 유아이엘(대표이사 김시균. 049520)이 12월 핸드셋주 저PER 1위를 기록했다.

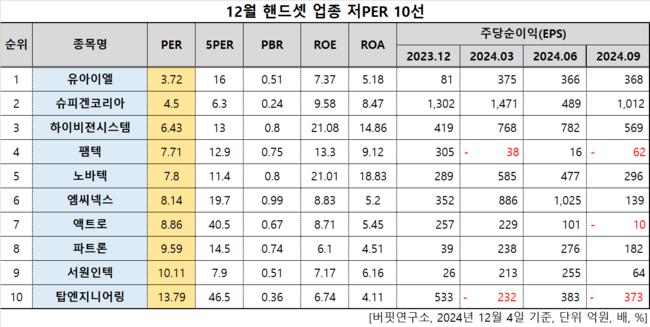

12월 핸드셋주 저PER 10선. [자료=버핏연구소]

12월 핸드셋주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 유아이엘은 12월 핸드셋주 PER 2.46배로 가장 낮았다. 이어 슈피겐코리아(192440)(4.5), 하이비젼시스템(126700)(6.43), 팸텍(271830)(7.71)가 뒤를 이었다.

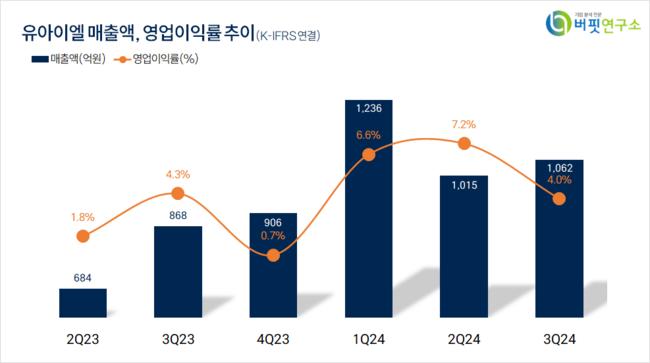

유아이엘 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

유아이엘 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

유아이엘은 지난 3분기 매출액 1062억원, 영업이익 42억원을 기록하며 전년 동기 대비 매출액은 22.35% 증가, 영업이익은 13.51% 감소했다(K-IFRS 연결).

최근 폴더블 스마트폰 출하량 감소로 스마트폰 시장에 둔화가 찾아왔지만 유아이엘은 지난 13일 전일보다 2.75% 오른 4860원에 거래를 마감하며 강세를 보이고 있다.

유아이엘은 소재를 변경하며 평균판매단가를 높였고 연구개발에 지속 투자하며 어려운 상황을 극복하고 있다. 이를 통해 올해 3분기 실적이 전년 동기 대비 성장했다.

4일 오후 1시 32분 기준으로는 4420원에 거래되고 있다. 전일보다 1.78% 감소했다.

회사는 휴대폰, 전자제품 부품을 개발, 생산한다. 1982년 6월 설립됐고 2001년 8월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>